電子帳簿保存法のタイムスタンプとは?代替方法・要件を詳しく解説

公開日:2024/11/29

電子帳簿保存法に向けた準備を進める中で、 「タイムスタンプってどんなものだろう?」「タイムスタンプを使わなくても電子帳簿保存法に準拠できるだろうか?」などさまざまな疑問を感じている方は多いのではないでしょうか。

タイムスタンプとは、電子帳簿保存法においては電子文書の「真実性」を確保する方法として重要な意味を持っている技術です。

しかしながら、以前あった「タイムスタンプを押さなければならない」という要件は法改正とともに緩和されています。現行の要件では、 タイムスタンプが無くても、電子帳簿保存法に準拠することは可能なのです。

例えば、2024年1月から完全義務化された「区分3:電子取引データ保存」では、以下の方法でも「真実性の要件」を満たすことが可能です。

そして、むしろ、 タイムスタンプを使わないで真実性を確保する方法のほうが、利便性や使い勝手が良いのでおすすめです。

この記事では、電子帳簿保存法のタイムスタンプについて、言葉の意味や技術、使い方を解説するとともに、「タイムスタンプを使わないで電子帳簿保存法に対応する方法」まで詳しく解説していきます。

タイムスタンプの概要だけでなく、必要性や最新の要件を理解したい方はぜひ最後までお読みください。

1.電子帳簿保存法における「タイムスタンプ」とは?

まずは、電子帳簿保存法における「タイムスタンプ」とはどういうものなのか解説していきます。

タイムスタンプとは、電子文書の「真実性」を確保する技術のことです。

タイムスタンプを電子文書に付与することで、 「(1)電子文書が特定の時刻に存在していたこと」と「(2)その時刻移行に改ざんされていないこと」を証明することができます。

電子文書は簡単に書き換えできるため、悪意を持った作成者が日時や金額を改ざんする可能性があります。そこでタイムスタンプを付与することで、書き換えされていないことを証明できるのです。

時刻認証局(TSA)という信頼性の高い第三者がタイムスタンプを付与するため、電子文書の信頼性が客観的に保証される仕組みです。

1-2. タイムスタンプを付与するには認定事業者のサービスを使う

タイムスタンプを付与したい場合には、総務大臣が認定した「認定事業者」によるサービスを使います。

【総務大臣が認定した認定事業者(時刻認証業務)の例】

| 時刻認証業務の名称 | タイムスタンプ利用料金 |

|---|---|

|

認定タイムスタンプ byGMO |

従量制月額10,000円(税抜) 〜(月1,000回まで利用可能) ※別途、定額制プランもあり |

|

アマノタイムスタンプサービス |

初期導入費用:アカウント発行費用6,600円(税込)

|

業者によりますが、 タイムスタンプを付与するための料金が月額8,000円〜1万円程度かかります。

タイムスタンプを活用することで、電子帳簿保存法の「真実性の確保」の要件を満たすことができます。

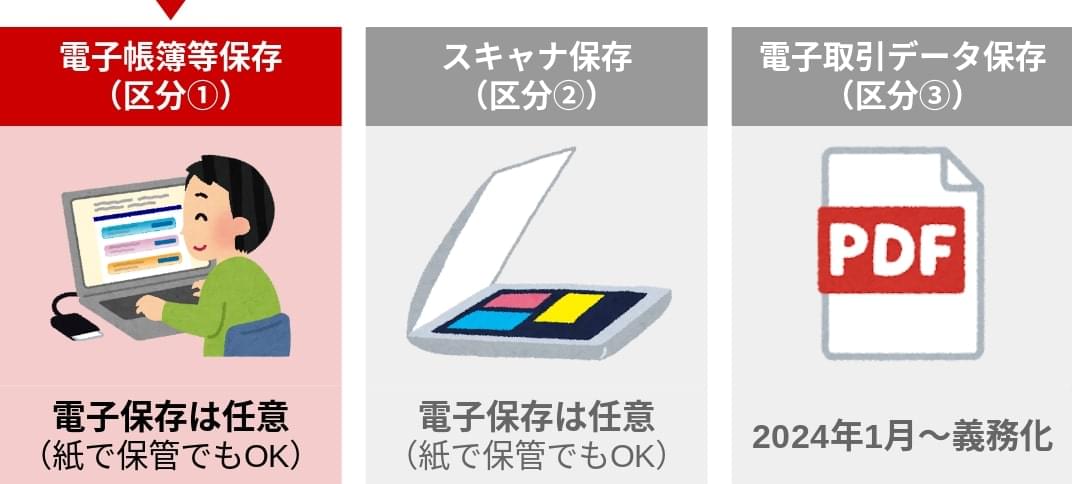

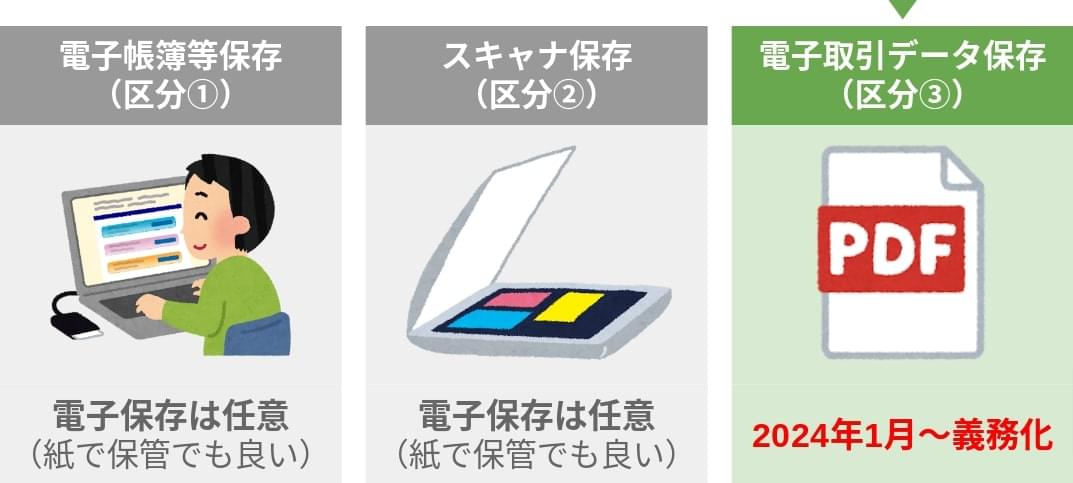

これは電子帳簿保存法の3つの区分のうち、 「スキャナ保存(区分2)」と「電子取引データ保存(区分3)」にかかわる内容となります。

【電子帳簿保存法の対象書類】

電子帳簿保存法の区分2に該当する「スキャナ保存制度」とは、 「相手方から紙で受け取った書類(請求書など)」または「自社が紙で発行した書類の控え(請求書など)」をスキャンしたりスマートフォンなどで撮影したりして、そのデータを電子保存する場合に、必要な要件を満たさなければならないというものです。

スキャナ保存の対象となる書類は、 「重要書類」と「一般書類」に分けられ、それぞれに要件が異なります。また、スキャナ保存を行うための承認を得ていた事業者については「過去分重要書類」の要件が残ります。

|

重要書類 |

商取引の流れに直結・連動する重要な書類のこと 具体的には、契約書や領収書、請求書、納品書などが該当します |

|

一般書類 |

商取引の流れに直結・連動しない書類のこと 具体的には、見積書や注文書、検収書などが該当します |

以下に、区分2のスキャナ保存の要件を示しますが、 表の4番目に出てくるのが「タイムスタンプの付与」の要件です。

【電子帳簿保存法「スキャナ保存」の要件】

|

重要書類

契約書、納品書、請求書、領収書など |

一般書類

見積書、注文書、検収書など |

|

|---|---|---|

|

入力期間の制限 |

次のどちらかの入力期間内に入力すること

|

一般書類の場合は、入力期間の制限なく入力することもできます(注) |

|

解像度 |

解像度200dpi相当以上で読み取ること |

|

|

カラー画像による読み取り |

赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取ること |

一般書類の場合は、白黒階調(グレースケール)で読み取ることもできます(注) |

|

タイムスタンプの付与 |

入力期間内に、総務大臣が認定する業務に係るタイムスタンプ(※1)を、一の入力単位ごとのスキャナデータに付すこと ※1 スキャナデータが変更されていないことについて、保存期間を通じて確認することができ、課税期間中の任意の期間を指定し、一括して検証することができるものに限ります ※2 入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができます |

|

|

ヴァージョン管理 |

スキャナデータについて訂正・削除の事実やその内容を確認することができるシステム等又は訂正・削除を行うことができないシステム等を使用すること |

一般書類の場合は、対応不要 |

|

見読可能装置等の備付け |

14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けること |

白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイ及びプリンタでの出力で問題ありません(注) |

|

速やかに出力すること |

スキャナデータについて、次の①~④の状態で速やかに出力することができるようにすること ①整然とした形式 ②書類と同程度に明瞭 ③拡大又は縮小して出力することができる④4ポイントの大きさの文字を認識できる |

|

|

システム概要書等の備付け |

スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること |

|

|

検索機能の確保 |

スキャナデータについて、次の要件による検索ができるようにすること

|

|

(注)一般書類向けのルールを採用する場合は、事務の手続き(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。

出展: 「はじめませんか、書類のスキャナ保存」(国税庁)を加工して編集

表の上から4番目の「タイムスタンプの付与」の要件を満たすために、タイムスタンプを活用することができます。

電子帳簿保存法の「区分3:電子取引データ保存」とは、 電子的にやりとりした注文書・領収書などの取引情報については、電子データとして保存しなければならないというものです。

電子帳簿保存法の「区分3:電子取引データ保存」には「真実性の要件」と「可視性の要件」の2つがあり、 タイムスタンプは前者「真実性の要件」を満たすための方法のひとつとなります。

出展: 「電子取引データの保存方法をご確認ください」(国税庁)を加工して作成

2.法改正によりタイムスタンプは必須ではなくなった

1章では、タイムスタンプがどのようなもので、タイムスタンプがあると電子帳簿保存法のどの要件を満たせるか?という部分を解説してきました。

確かにタイムスタンプを活用することで電子帳簿保存法の一部の要件を満たすことが可能となるのですが、 電子帳簿保存法の改正により要件が緩和されて「タイムスタンプは必須ではなくなった」ということもお伝えしておきます。

タイムスタンプの認定事業者のサービスを使うと、月額8,000円〜1万円程度(別途初期費用も)かかるデメリットがあるため、 タイムスタンプ以外の方法で要件を満たしたいという企業も多いはずです。

タイムスタンプ要件がなくなった経緯などを知りたい方はぜひ以下の内容を参考になさってください。

以前は電子帳簿保存法の「スキャナ保存(区分2)」の要件として、タイムスタンプを付与することが必須でした。

しかしながら、2024年1月1日以降に行うスキャナ保存については、 訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)で入力期間内に保存したことを確認できる場合は、タイムスタンプの付与に代えることができることになりました。

つまり、タイムスタンプサービスを新たに導入しなくても、訂正・削除の履歴が残るようなシステムを使うことで「真実性の確保」の要件については満たすことができます。

以前は電子帳簿保存法の「電子取引(区分3)」の要件として、真実性を確保するためにタイムスタンプを付与することが必須の保存要件として定められていました。

しかしながら、スキャナ保存(区分2)と同様に、2024年1月1日以降に行う電子取引については、 訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)でデータの授受および保存をすれば、タイムスタンプの付与に代えることができることになりました。

さらに、タイムスタンプや上記システムを導入しなくても、 訂正・削除の防止に関する「事務処理規程」を定めてルールに沿った運用を行えば、「真実性」の要件を満たせることになりました。

つまり、タイムスタンプサービスを新たに導入しなくても、「電子取引(区分3)」の「真実性の確保」の要件は満たすことが可能です。

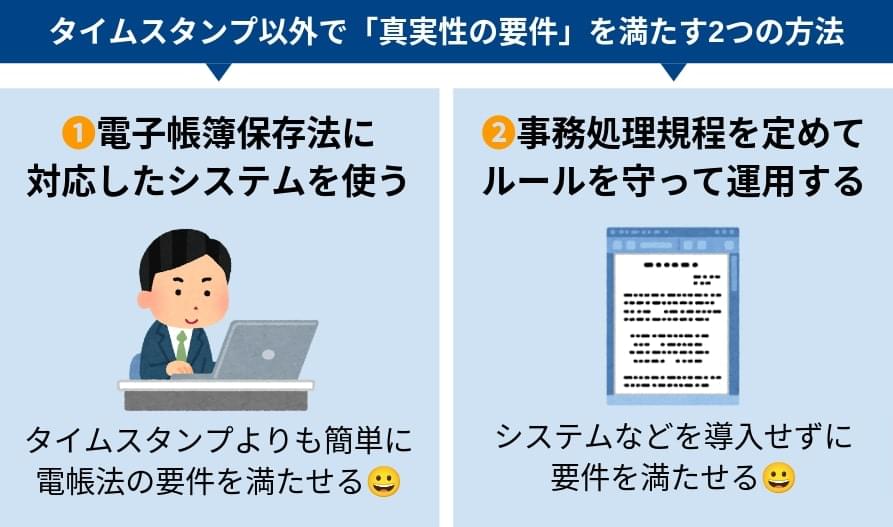

3.タイムスタンプ以外で電子帳簿保存法「真実性の要件」を満たす2つの方法

ここからは、タイムスタンプ以外で電子帳簿保存法「真実性の要件」を満たす2つの方法について詳しく解説しています。

タイムスタンプの認定事業者のサービスを使うと、月額8,000円〜1万円程度(別途初期費用も)かかるデメリットがあるため、 タイムスタンプ以外の方法で要件を満たしたいという企業も多いはずです。

タイムスタンプの代わりの方法を知りたい方は、ぜひこの章の内容を参考になさってください。

タイムスタンプ以外の方法で電子帳簿保存法の「真実性の要件」を満たすためには2つの方法があります。

タイムスタンプ以外で「真実性の要件」を満たす2つの方法

- (1)訂正・削除の履歴を確認できるシステム(または訂正・削除ができないシステム)を使う

- (2)事務処理規程を定めてルールを守って運用する

2つの方法の詳細を解説していきます。

電子帳簿保存法が改正されたことにより、2024年1月1月以降に行う「スキャナ保存」および「電子取引」については、 訂正・削除の履歴を確認できるシステム(または訂正・削除ができないシステム)を使うことで「真実性の要件」を満たせます。

具体的には、以下のようなシステムが該当します。

電子帳簿保存法「真実性の要件」を満たせるシステムとは

- (1)電子帳簿保存法に対応したシステム

- (2)修正や削除を行った時に履歴が残るようなクラウドサービス

- (3)修正や削除ができない物理的にできない仕様のシステム・サービス

例えば「電子帳簿保存法に対応したシステム」は無料でお試し利用できるものも出ており、 タイムスタンプを毎回付与する運用よりもラクに「真実性の要件」を満たせるため、おすすめです。

なお、電子帳簿保存法には「真実性の要件」以外にも「可視性の要件(検索要件含む)」など他の要件もあるため、全ての要件をしっかり満たせるかどうかを別途確認する必要がある点に注意しましょう。

※要件については、前述した「 1-3.タイムスタンプを付与することで電子帳簿保存法の一部の要件を満たせる」の部分を再確認してください。タイムスタンプ以外の方法で「真実性の要件」を満たす方法として、「訂正・削除の防止に関する事務処理規程」を定めて、その規程に沿った運用を行う方法もあります。

こちらは、 2024年1月1日以降に行う「電子取引」について適用できることになりました。

具体的には、以下のようなルールで運用していきます。

事務処理規程を定めて「真実性の要件」を満たす具体例

- ①電子取引データの訂正や削除は、原則として禁止とする

- ②業務処理上やむを得ない理由によって訂正・削除を行う場合には、以下のフローにて訂正・削除を行う

- 申請書に訂正・削除したい理由や内容、日付などを記載して、管理責任者に提出する

- 申請書を受け取った管理責任者は、必要と認める場合のみ承認する

- 承認する場合、管理責任者が処理責任者に訂正・削除を指示する

- 処理責任者は、訂正・削除の履歴を残すための報告書を作成して、管理責任者に提出する

- 申請書および報告書は、いつでも訂正・削除の履歴を行えるよう書類を保管しておく

この方法で「真実性の要件」を満たす場合には、上記のような内容を定めた「事務処理規程」を作成する必要があります。詳しい書き方やポイントを別記事「 電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き」で解説しているので、ぜひそちらもご覧ください。

事務処理規程を作成する方法を選択すれば、タイムスタンプやシステムを新たに導入することなく「真実性の要件」を満たすことが可能です。 費用がかからないため、電子帳簿保存法への対応に予算を割くことが難しい企業にはおすすめの方法といえるでしょう。

しかしながら、事務処理規程の作成・備え付けで満たせるのは、 「電子取引(区分3)」における「真実性の要件」だけです。電子取引データ保存のもう一つの要件である「可視性の要件」は別に満たさなければならない点に注意が必要です。

出展: 「電子取引データの保存方法をご確認ください」(国税庁)を加工して作成

可視性の要件では 「検索機能を確保すること」が求められます。具体的には、「日付・金額・取引先」のうち2つ以上の任意項目を組み合わせて検索できる必要があります。

※「前々期の売上高が5,000万円以下の事業者」または「データを出力した書面を取引先と日付で整理された状態で提示できる場合」には、税務職員のダウンロードの求めに応じるならば検索要件が不要となります。4.【区分ごと】電子帳簿保存法への対応方法を決めるステップ

「電子帳簿保存法におけるタイムスタンプとは何か?」「タイムスタンプでどの要件を満たせるのか」と同時に、 「タイムスタンプではない方法でも電子帳簿保存法の各区分の要件を満たすことが可能」ということを解説してきました。

ここからは、電子帳簿保存法に対応するためにはどうしたら良いかについて、タイムスタンプを使う方法とタイムスタンプを使わない方法を両方含めて検討していく方法を解説していきます。

「そもそも対応が必要なのか」についても併せて、区分1〜区分3までの区分ごとに解説していきます。

電子帳簿保存法の対応要否についてのポイント

電子帳簿等保存(区分1)

➡コンピューターで作成したものを電子的に保管する場合に対応が必要(紙で保管なら対応が不要)

スキャナ保存(区分2

➡紙で受け取った国税関係書類を電子的に保管する場合に対応が必要(紙で保管なら対応が不要)

電子取引データ保存(区分3)

➡電子取引に該当する取引情報の授受がある場合に対応が必要なので、ほとんどの事業者で対応が必要

電子帳簿保存法に準拠するためには、区分1・区分2・区分3の正しい理解が重要なので、お手数でも全ての区分についてお読みいただき、「自社での対応が必要かどうか」をきちんと把握してください。

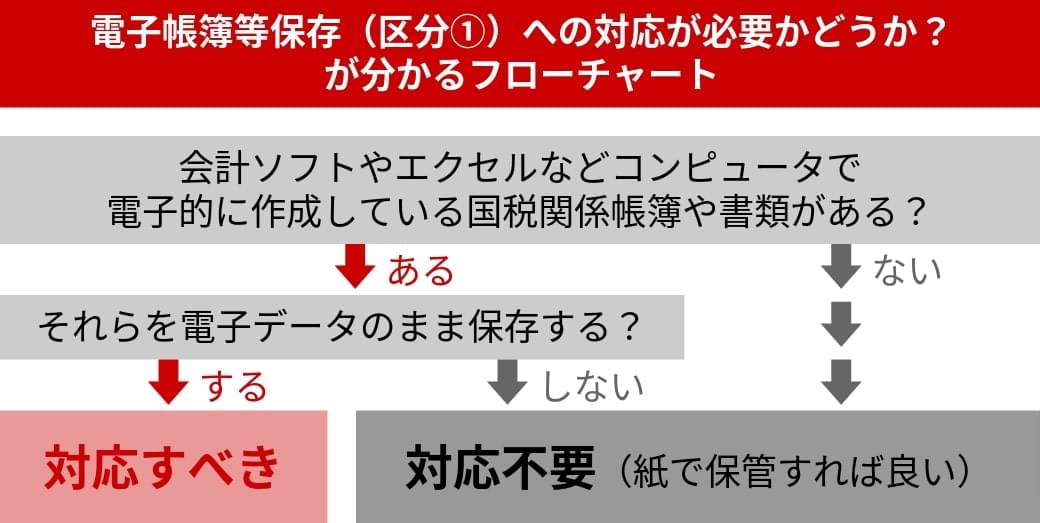

電子帳簿保存法「電子帳簿等保存(区分1)」の対応方法を2ステップで解説します。

区分1の「電子帳簿等保存」については、電子保存するかどうかは「任意」となります。

電子帳簿保存法「電子帳簿等保存(区分1)」の要件を満たさなければならないのは、仕訳帳などの「国税関係帳簿」や貸借対照表などの「決算関係書類」、または請求書などの取引関係書類を、自己が最初から一貫してコンピューターで作成し、 それらを電子データのまま保存する場合です。

それらを印刷して紙で保存する場合には対応しなくても構いませんし、そもそも帳簿や請求書などを手書きで作成している場合にはもちろん対応する必要はありません。

以下のフローチャートを参考に、自社での対応が必要かどうか(対応するかどうか)を検討してみましょう。

電子帳簿保存法「電子帳簿等保存(区分1)」に対応しない場合には、帳簿や書類をプリントアウトして従来通り5年や7年などの保存期間を守って大切に保管しましょう。

保存期間については、 国税庁の「記帳や帳簿等保存・青色申告」のページをご確認ください。

また、電子帳簿保存法「電子帳簿等保存(区分1)」に対応すると決めた場合には、今度は要件をしっかり確認していきましょう。

当初は「電子帳簿等保存(区分1)」において帳簿や書類を電子データのまま保存するためには、複数の保存要件を満たす必要がありました。しかしながら、2022年以降は、当初に比べて要件が大幅に緩和されています。

現在「電子帳簿等保存(区分1)」において最低限満たすべき要件は、以下の3つの要件のみです。

「電子帳簿等保存(区分1)」で最低限満たすべき3つの要件

- システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること

- 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

- 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること(※1)

最低限満たすべき内容にだけ対応する場合には、「1. システム関係書類等を準備すること」、「2. 保存場所に必要な機器を設定して速やかに出力できる体制を準備すること」、「3. 税務職員によるダウンロードの求めに応じられるようにすること」の対応を行いましょう。

なお、上記に加えて 「優良な電子帳簿」の要件を満たすことができれば、過少申告加算税の軽減や65万円の青色申告特別控除といったメリットを受けることが可能です。

「電子帳簿等保存(区分1)」での「優良な電子帳簿」の要件

最低限満たすべき3つの要件に加えて、

- 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること

- 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること

- 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

- 取引年月日・取引金額・取引先など、一定の条件により検索できること(検索要件)

仕訳や決算処理を行える会計ソフトやERPシステムの多くは、上記の「電子帳簿等保存(区分1)」での「優良な電子帳簿」の要件を満たせる仕様になっている可能性が高いといえます。

一方で、Excelなどでは「優良な電子帳簿」の要件を全て満たすのは難しいといえるでしょう。「優良な電子帳簿」の要件を満たしたい場合には、電子帳簿保存法対応のシステムを導入することを検討するのがおすすめです。

システムではなくExcelで国税関係帳簿や書類を作成している場合には、「優良な電子帳簿」は諦めて「その他」の区分(最低限の要件)を満たすための社内整備を行いましょう。

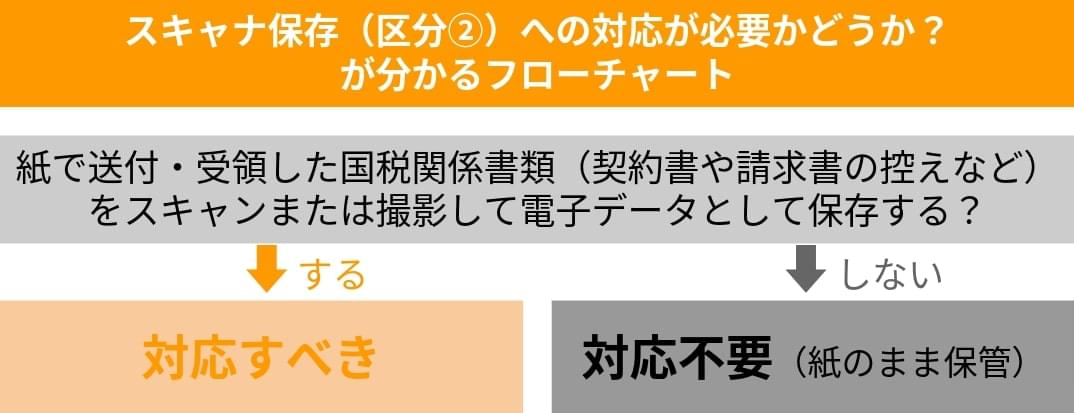

ここからは、電子帳簿保存法「スキャナ保存(区分2)」の対応方法を3ステップで解説します。

区分2の「スキャナ保存(区分2)」についても、電子保存するかどうかは「任意」となります。

電子帳簿保存法「スキャナ保存(区分2)」の要件を満たさなければならないのは、 「相手方から紙で受け取った国税関係書類」または「自社が紙で発行した国税関係書類の控え」をスキャンしたりスマートフォンなどで撮影したりして、そのデータを保存する場合です。

【スキャナ保存(区分2)の対象書類】

|

重要書類 (資金や物の流れに直結・連動する書類) |

|

|

一般書類 (資金や物の流れに直結 ・ 連動しない書類) |

|

紙のまま保存する場合には対応の必要はありませんし、そもそも書面(手書き)で作成や授受を行った場合にはもちろん対応する必要はありません。

以下のフローチャートを参考に、自社での対応が必要かどうか(対応するかどうか)を検討してみましょう。

電子帳簿保存法「スキャナ保存(区分2)」に対応しない場合(紙のまま保管する場合)には、従来通り5年や7年などの保存期間を守って大切に保管しましょう。

電子帳簿保存法「スキャナ保存(区分2)」に対応すると決めた場合には、次のステップとして、要件をしっかり確認していきましょう。

スキャナ保存の対象書類となる書類について、紙で受け取ったものを電子化して電子データとして保存するには、以下の「スキャナ保存」の要件を満たす必要があります。

【電子帳簿保存法「スキャナ保存」の要件】

|

重要書類

契約書、納品書、請求書、領収書など |

一般書類

見積書、注文書、検収書など |

|

|---|---|---|

|

入力期間の制限 |

次のどちらかの入力期間内に入力すること

|

一般書類の場合は、入力期間の制限なく入力することもできます(注) |

|

解像度 |

解像度200dpi相当以上で読み取ること |

|

|

カラー画像による読み取り |

赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取ること |

一般書類の場合は、白黒階調(グレースケール)で読み取ることもできます(注) |

|

タイムスタンプの付与 |

入力期間内に、総務大臣が認定する業務に係るタイムスタンプ(※1)を、一の入力単位ごとのスキャナデータに付すこと ※1 スキャナデータが変更されていないことについて、保存期間を通じて確認することができ、課税期間中の任意の期間を指定し、一括して検証することができるものに限ります ※2 入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができます |

|

|

ヴァージョン管理 |

スキャナデータについて訂正・削除の事実やその内容を確認することができるシステム等又は訂正・削除を行うことができないシステム等を使用すること |

一般書類の場合は、対応不要 |

|

見読可能装置等の備付け |

14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けること |

白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイ及びプリンタでの出力で問題ありません(注) |

|

速やかに出力すること |

スキャナデータについて、次の①~④の状態で速やかに出力することができるようにすること ①整然とした形式 ②書類と同程度に明瞭 ③拡大又は縮小して出力することができる④4ポイントの大きさの文字を認識できる |

|

|

システム概要書等の備付け |

スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること |

|

|

検索機能の確保 |

スキャナデータについて、次の要件による検索ができるようにすること

|

|

(注)一般書類向けのルールを採用する場合は、事務の手続き(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。

出展: 「はじめませんか、書類のスキャナ保存」(国税庁)を加工して編集

電子帳簿保存法の要件は当初よりも大幅に緩和されていますが、それでも「スキャナ保存(区分2)」については細かい要件があるので注意しましょう。

「スキャナ保存」の要件を理解できたら、自社に今ある機器やシステムでこれらの要件を満たせるか検討していきましょう。

特に、 (1)解像度やカラー階調の要件を満たすような機器(スキャナやカメラ機能)があるかや、(2)タイムスタンプ要件をどう満たすか、をポイントに検討していきます。

タイムスタンプ要件については、タイムスタンプ付与サービスを導入するか、電子帳簿保存法に対応したシステムを導入するか、どちらかを決めていきましょう。

それと同時に、機器やシステム以外に従業員が正しく要件を満たせるための体制づくりも進めていく必要があります。

機器側での要件が満たされていても、 「スキャンするタイミングが遅かった」「要件に足りていないスマートフォンのカメラ機能で撮影してしまった」「必要な事務処理規程を定めていなかった」など、社内体制の不備で「スキャナ保存」の要件が足りなくなる可能性があるからです。

「電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」の記事でさらに詳しい対応ステップを解説しているので、ぜひ参考になさってください。

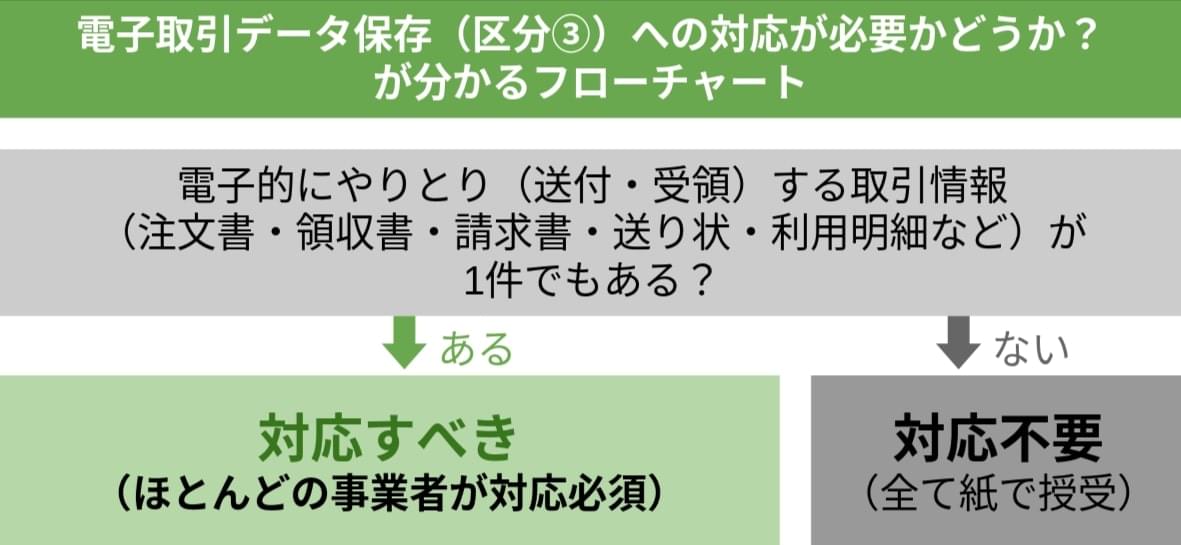

ここからは、電子帳簿保存法「電子取引データ保存(区分3)」の対応方法を3ステップで解説します。

電子帳簿保存法の区分3「電子取引データ保存」は、 2024年1月1日から完全に義務化されているため、 電子的にやりとりする請求書や領収書が1件でもある場合には、必ず対応しなければならないものです。

国税庁の資料によると、以下が「電子取引」に該当するとされている取引となります。これをご覧いただくと分かる通り、オンラインショッピングで仕入れを行った場合の電子的な領収書なども対象となりますし、インターネットのサイト上に表示された明細なども対象となります。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ

- (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

多くのやりとりが電子取引に該当するため、ほとんどの事業者が「電子取引データ保存(区分3)」については対応が必要になると考えられます。

念のため、以下に、電子取引データ保存(区分3)への対応が必要になるかどうか分かるフローチャートを用意したので確認してみてください。

次のステップでは、電子帳簿保存法「電子取引データ保存(区分3)」の要件をしっかり確認していきましょう。

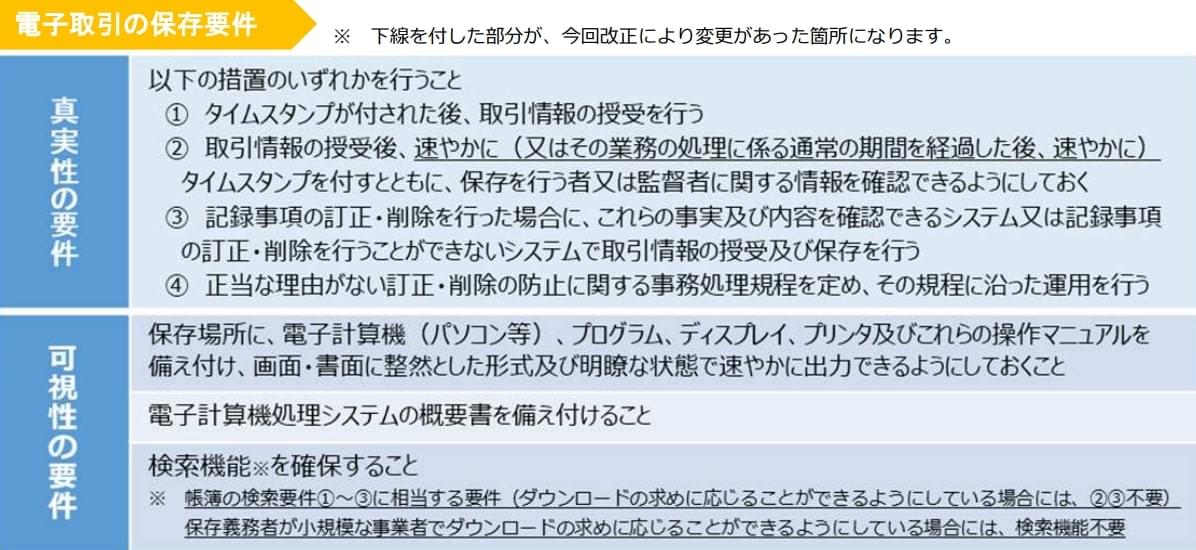

「電子取引データ保存」において、電子取引情報を電子データのまま保存するには 「真実性の要件」と「可視性の要件」の2つの要件を両方満たさなければなりません。

「電子取引データ保存」の真実性の要件

以下の4つのいずれかの措置を行う必要がある

- タイムスタンプが付与されたデータを受領する

- データを授受した後、速やかにタイムスタンプを付与する

- 訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)でデータの授受および保存を行う

- 事務処理規程を作成して備え付け、そのルールを遵守する

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと 【前々年度の売上高が5,000万円以下かつダウンロード要件を満たしている事業者は対応不要】

電子帳簿保存法の区分3「電子取引データ保存」の2つの要件を満たすために、どの方法で対応するかを決めていきましょう。具体的には、以下の3つの選択肢から、自社ではどの方法を選ぶか検討する必要があります。

「電子取引データ保存」に対応するため3つの選択肢

- 方法1:タイムスタンプを付与できるサービスを導入する(別途「検索要件」に対応する方法も考える)

- 方法2:電子帳簿保存法に対応したシステムで取引情報の授受を行う

- 方法3:事務処理規程を作成して備え付け、そのルールを遵守する(別途「検索要件」に対応する方法も考える)

「検索要件」も同時に満たしやすいのは、「方法2:電子帳簿保存法に対応したシステムで取引情報の授受を行う」です。特に、AI搭載のシステムであれば、請求書などの電子取引情報を授受したタイミングで、自動的に取引年月日・取引先・取引金額などを読み取って、履歴として保存してくれます。

一方、「新たにシステムやサービスを導入することなく電子取引データ保存に対応したい」という事業者は、ひとまず「方法3:事務処理規程を作成して備え付け、そのルールを遵守する」の方法を選択するのが良いでしょう。

ただし事務処理規程だけでは「検索要件」を満たせないため、別途、検索要件を満たすためのルールを作って徹底することが求められます。(タイムスタンプを活用する場合も同様です。)

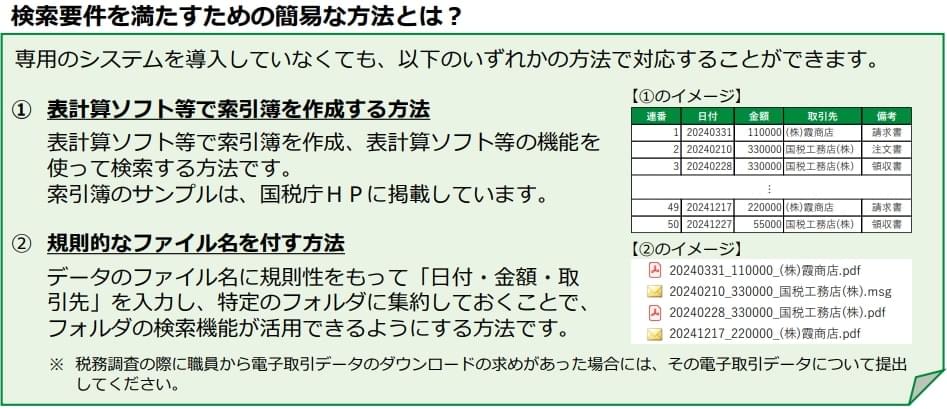

例えば、以下の国税庁のPDFにもあるように、検索簿を作成しておいたり、規則的なファイル名を付けておいたりすることで、簡易的に検索要件を満たすことができます。

出展: 「電子取引データの保存方法をご確認ください」(国税庁)を加工して作成

真実性の要件をタイムスタンプ・システム・事務処理規程のいずれの方法で満たすか決めたら、具体的に対応を進めていきましょう。

具体的な対応方法については、別記事「 電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」もぜひ参考になさってください。

5. 電子帳簿保存法に対応したおすすめシステム3選

ここからは、タイムスタンプを使わなくても電子帳簿保存法の保存要件を満たせるシステムの中からおすすめのシステムを3つ紹介します。

電子帳簿保存法に対応したシステムといっても、 「どこまで対応しているのか」によって3つのタイプがあります。そのため、ここでは3つのタイプごとにおすすめのシステムを1つずつ紹介します。

【電子帳簿保存法に対応したおすすめシステム3選】

| システムのタイプ・名称 | 特徴 | おすすめのシステム |

|---|---|---|

|

電子帳簿保存システム |

請求書・領収書・注文書など幅広い帳簿に対応できる | OPTiM 電子帳簿保存(株式会社オプティム) |

|

電子帳簿保存法に対応した

|

大量の請求書を効率的に電子化できる |

TOKIUMインボイス(株式会社TOKIUM) |

|

電子帳簿保存法に対応した

|

領収書を中心に、経費精算に関わる書類を効率的に電子保存できる |

楽楽精算(株式会社ラクス) |

3タイプのおすすめシステム3つについて、それぞれ詳しく解説していきます。

出典 : OPTiM 電子帳簿保存

「OPTiM 電子帳簿保存」は、請求書・領収書・注文書など幅広い帳票に対応した電子帳簿保存システムです。

電子帳簿保存法の 「電子取引保存要件」と「スキャナ保存要件」に対応しており、タイムスタンプがなくても「真実性の確保」を満たせます。さらに「可視性の確保」の要件にも対応しており、取引相手・取引金額・取引年月日に基づく書類データの検索が可能です。

「OPTiM 電子帳簿保存」のおすすめポイントは、AI機能を搭載している点です。 書類情報を読み取って自動入力してくれたり、インボイス登録番号の有効性を自動チェックしてくれたりするため、業務効率化にもつながります。

初期費用無料で月額費用は税抜9,980円〜(税込10,978円〜)という手頃な価格で導入できるのも特徴です。さらに、無料トライアルも行っているため、使用感を確かめてみてから本格導入することもできます。

出典: TOKIUMインボイス

TOKIUMインボイスは、電子帳簿保存法に対応した請求書受領システムです。

郵送や電子メール、FAX、Webダウンロードなど、あらゆる形式の請求書を受け取り可能で、確認・支払い漏れをなくせるのが特徴です。

記載内容の自動データ化や、データの改ざんを防止するタイムスタンプ機能も標準で実装されており、最新の法対応に伴う追加の業務負担がなく使えます。また、領収書や請求書だけでなく、全ての国税関係書類で同時に電帳法対応することができ、書類ごとに管理方法を変える手間もありません。

請求書の受け取りが多い企業や、多彩な方法で請求書を受け取っている企業など、請求書関連業務を効率化したい企業におすすめです。

出典: 楽楽精算

「楽楽精算」は、電子帳簿保存法に対応した経費精算システムです。

紙やExcelで行っている経費精算で「手入力が大変」「申請に時間がかかる」「差し戻しが多い」などという経理の負担を軽減できるのが特徴です。申請から承認、処理、保存までを効率化できます。

電子帳簿保存法にも対応しており、紙や電子などさまざまな形式の領収書・請求書を電子化・保存して一元管理を実現します。

領収書や請求書が多くて経費精算業務に時間がかかっており、効率化を検討している企業におすすめです。

まとめ

本記事では「電子帳簿保存法のタイムスタンプ」について解説してきました。最後に、要点を簡単にまとめておきます。

▼電子帳簿保存法における「タイムスタンプ」とは?

- タイムスタンプとは電子文書の「真実性」を確保する技術

- タイムスタンプを付与するには、認定事業者のサービスを使う

- タイムスタンプを付与することで、電子帳簿保存法の一部の要件を満たせる

▼法改正によりタイムスタンプは必須ではなくなった

- 電子帳簿保存法「スキャナ保存(区分2)」のタイムスタンプ要件が緩和

- 電子帳簿保存法「電子取引(区分3)」のタイムスタンプ要件も緩和

▼タイムスタンプ以外で電子帳簿保存法「真実性の要件」を満たす2つの方法

- (1)訂正・削除の履歴を確認できるシステム(または訂正・削除ができないシステム)を使う

- (2)事務処理規程を定めてルールを守って運用する

タイムスタンプを使わなくても良くなったことにより、タイムスタンプを新たに導入するよりも、システムを導入する方法か事務処理規程を定める方法のほうが、電子帳簿保存法に対応しやすくなっています。

手軽に電子帳簿保存法に対応したい場合には、「検索条件」も簡単に満たしやすい電子帳簿保存システムの導入がおすすめです。「OPTiM 電子帳簿保存」はAI機能の精度を確認できる「無料トライアル」も行っているので、操作性をまずは確かめてみてください。