電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き

公開日:2024/11/29

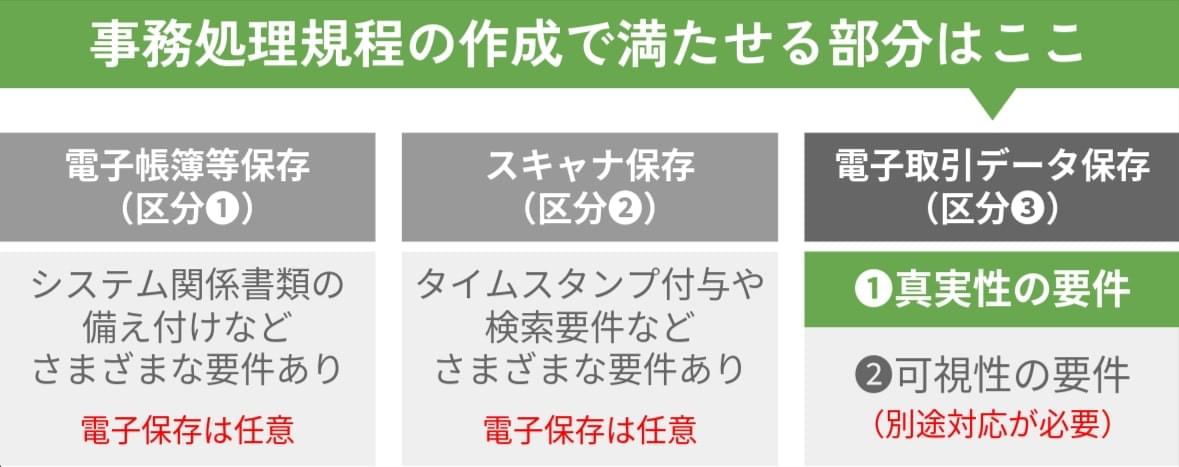

電子帳簿保存法の事務処理規程とは、2024年1月から義務化された電子帳簿保存法の区分3「電子取引データ保存」の 真実性の要件を満たすために作成する社内文書のことです。

電子帳簿保存法で完全義務化されているのは区分3のみなので、別途「可視性の要件」を満たす方法は別途考える必要があるものの、 事務処理規程を作成すればとりあえず電子帳簿保存法に準拠することが可能です。

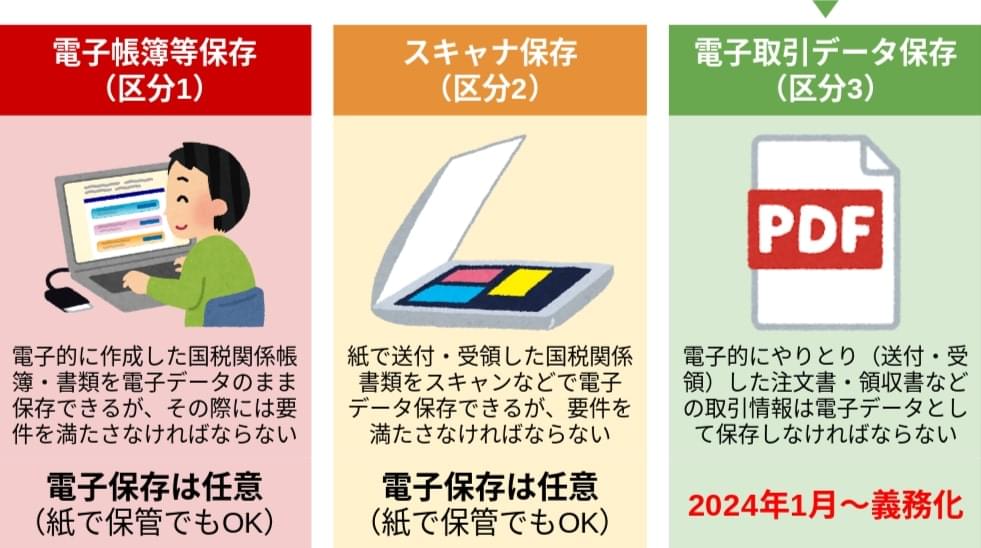

(※区分1「電子帳簿等保存」と区分2「スキャナ保存」は、紙で保存する分には対応しなくても良いため。電子保存する場合には、要件を満たす必要があります。)

この記事では、電子帳簿保存法における事務処理規程とは何かを詳しく解説するとともに、事務処理規程を作成すべきかどうかの判断や、詳しい事務処理規程の作成方法まで分かりやすく解説していきます。

▼事務処理規程が必要かどうか判断できるチャート図

▼事務処理規程を作成する流れ

さらに、事務処理規程を作成しただけでは完全に電子帳簿保存法には準拠できないため、その他の部分の対応方法についても丁寧に解説します。

「事務処理規程を作成して、とりあえず法律を遵守したい」という方はぜひこの記事を最後までお読みいただき、必要な対応を行いましょう。

1. 電子帳簿保存法で事務処理規程を作成すべきか判断できるチャート

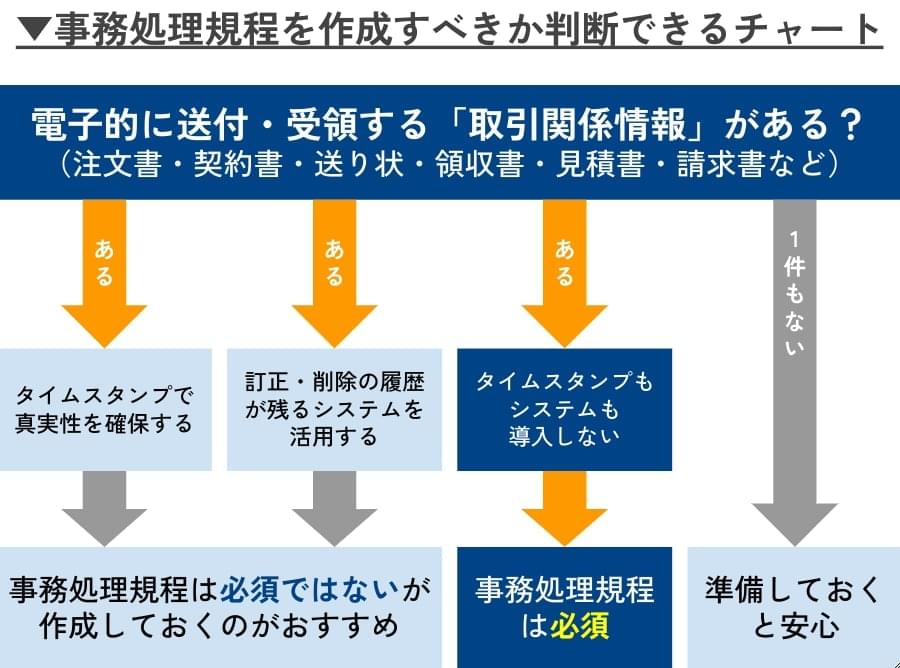

電子帳簿保存法における「事務処理規程」は、 一定の条件に当てはまる場合にのみ作成および備え付けが必須となります。自社で必要かどうかを確かめてから、詳しい作成方法を調べるのがおすすめです。

「自社では作成すべきなのか分からない」という方に向けて、判断できるチャート図をご用意しました。

「電子的に送付・受領する取引関係情報」とは、例えば以下のようなものが該当します。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ

- (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

チャートをご覧いただくと分かるように、 事務処理規程が必須となるのは、タイムスタンプやシステムを導入することなく「真実性の確保」を行う場合です。

1-1. タイムスタンプもシステムも導入しない場合:事務処理規程の作成が必須

電子的に送付・受領する「取引関係情報」(注文書・契約書・送り状・領収書・見積書・請求書など)があり、それらのデータを保存する際にタイムスタンプもシステムも活用しない場合には、事務処理規程の作成が必須となります。

そもそも電子帳簿保存法における事務処理規程とは、2024年1月から義務化されている 「電子取引データ保存(区分3)」の真実性の要件を満たすために必要なものです。

この要件1を満たすには、タイムスタンプを活用する方法や「訂正・削除の履歴が残るシステム」を活用する方法もありますが、 タイムスタンプもシステム導入しない場合には事務処理規程を作成することが必須となります。

1-2. タイムスタンプやシステムを導入する場合:事務処理規程は必須ではないが作成がおすすめ

タイムスタンプや「訂正・削除の履歴が残るシステム」を活用して「電子取引データ保存」の真実性の要件を満たせる場合には、事務処理規程は必須ではありません。

ただし、現在導入しているシステムで全てのケースに対応できるかを今一度確認し、 イレギュラーな処理も見越して事務処理規程を作成しておくのがおすすめです。

例えば、「訂正・削除の履歴が残る会計システムを入れているから安心」と思っていても、会計システムを介さないイレギュラーな形で電子取引データを保存するケースが1件でもあれば事務処理規程は必要になります。

また、そもそも訂正・削除を行うこと自体がイレギュラーな対応になるので、訂正・削除を行う際には申請・承認を得るような社内体制を整えて、事務処理規程を作成することも検討しましょう。こうすることで、コンプライアンス向上にもつながります。

1-3. 電子保存データが1件も発生しない場合:事務処理規程は不要だが準備しておくと安心

電子的に送付・受領する「取引関係情報」(注文書・契約書・送り状・領収書・見積書・請求書など)が1件もない場合には、要件を満たす必要もないため、事務処理規程は不要です。

しかしながら、 「本当に1件もないのか」を正確に把握することや、今後発生する可能性も見越して準備しておくことが大切です。

企業の中には、「うちは注文書も請求書も全て紙でやりとりしているから、電子保存データなんて無いよ」という企業もいるかもしれません。

しかしながら、Amazonや楽天などのネット通販で備品を購入したときの領収書や、クレジットカードで支払った経費の明細を電子的に受け取った場合なども電子取引データに該当する点に注意が必要です。

こうした電子取引データが1件でも存在する場合には、「電子取引データ保存」の真実性の要件を満たすために事務処理規程の作成が必須となります。今一度確認してみましょう。

2. 電子帳簿保存法の事務処理規程とは

1章では「事務処理規程が必要かどうか」という重要なポイントについてまず説明しましたが、ここからは 「そもそも電子帳簿保存法における事務処理規程とは何か?」について解説していきます。

電子帳簿保存法における「事務処理規程」とは、電子帳簿保存法の区分3「電子取引データ保存」に関連した義務を履行するために、「社内でどのように電子取引データを保存するか」を記した文書のことです。

正式名称は、「電子取引データの訂正及び削除の防止に関する事務処理規程」といいます。

具体的な内容としては、 「訂正・削除が原則されないように運用すること」「どうしても訂正・削除が必要になる場合に履歴を残すこと」などを明確に定めることが目的となります。

電子帳簿保存法における「事務処理規程」で定める内容例

- 自社における電子取引の範囲(どのような電子取引があるのかを具体的に記載)

- 対象となるデータの具体例(見積依頼情報、見積回答情報など具体的に記載)

- 運用体制(管理責任者や処理責任者の名前を記載)

- 電子取引データの訂正削除を行う場合の社内処理(具体的に記載)

事務処理規程のひな形(テンプレート)が 国税庁の公式ホームページに用意されているため、ひな形(テンプレート)を踏襲した形で作成すれば問題ありません。

なお、事務処理規程の詳しい作成方法を「 3. 電子帳簿保存法の事務処理規程の作り方(サンプル付き)」で後述しているので、ぜひそちらもご覧ください。

電子帳簿保存法における事務処理規程をなぜ作成するのかというと、 事務処理規程を作成することにより、2024年1月から義務化された電子帳簿保存法の区分3「電子取引データ保存」の「真実性の要件」を満たせるからです。

区分3「電子取引データ保存」に対応するには、「真実性の要件」と「可視性の要件」の2つの要件を満たす必要があります。

「電子取引データ保存」の真実性の要件

以下の措置のいずれかを行うこと

- 【方法1】【タイムスタンプが付与されたデータを受領する

- 【方法2】データを授受した後、速やかにタイムスタンプを付与する

- 【方法3】訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)でデータの授受および保存を行う

- 【方法4】事務処理規程を作成して備え付け、そのルールを遵守する

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと 【前々年度の売上高が5,000万円以下かつダウンロード要件を満たしている事業者は対応不要】

赤い文字の部分が、事務処理規程について書かれている箇所です。つまり、 事務処理規程を作成して適切に運用することで、「電子取引データ保存」の「真実性の要件」を満たすことができるというわけです。

改めて「真実性の要件」を満たす4つの方法を見てみると、タイムスタンプかシステムを活用する方法があります。この中で、タイムスタンプやシステム導入にはお金がかかりますので、 費用をかけずに「電子取引データ保存」の「真実性の要件」を満たしたい企業には、事務処理規程を作成する方法が向いています。

区分3「電子取引データ保存」は2024年1月から既に義務化されているため、タイムスタンプや条件を満たすシステムを導入できていない企業は、必ず事務処理規程を作成して運用体制も整えておきましょう。

また、1章でも解説した通り、 タイムスタンプや条件を満たすシステムを導入していたとしても、念のため事務処理規程を作成しておくことをおすすめします。

規程を作成するなかで、社内体制や責任の所在も明確化することができるので、まだ事務処理規程を作成していない企業は、以下を参考に作成・周知することが望ましいといえます。

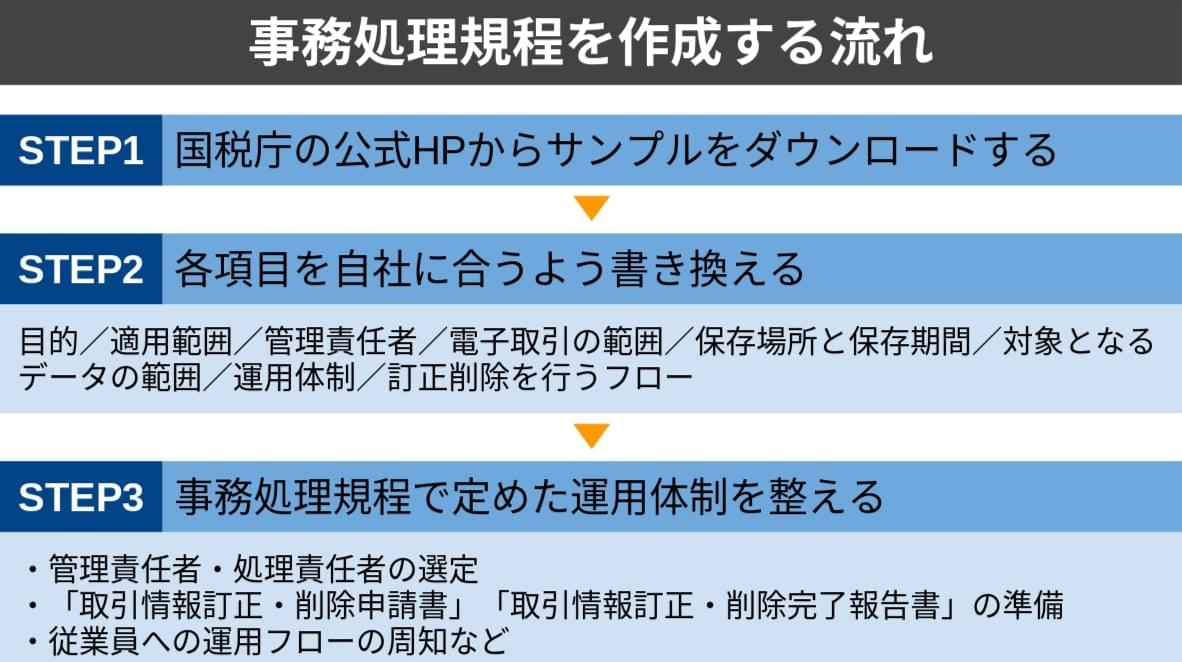

3. 電子帳簿保存法の事務処理規程の作り方(サンプル付き)

ここからは、電子帳簿保存法の事務処理規程を作成する場合の詳しい作り方を、サンプルを示しながら解説していきます。

事務処理規程の作成の流れは以下の通りです。

それぞれのステップを詳しく解説していきます。

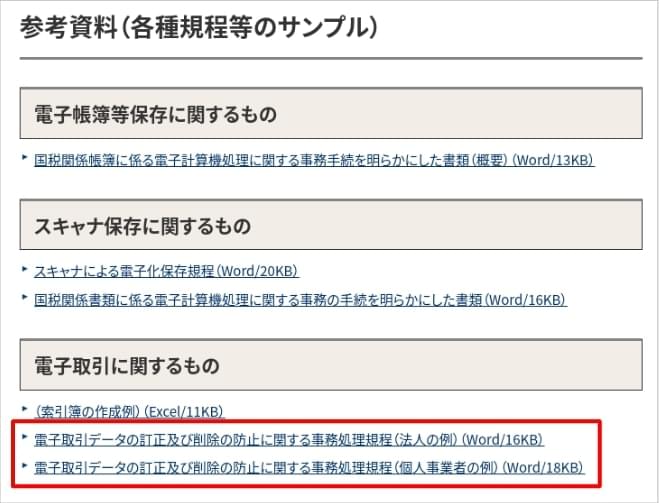

事務処理規程のひな形(テンプレート)は、 国税庁の公式ホームページからWord(ワード)形式でダウンロードできるため活用しましょう。

以下の赤枠のところから、「法人の例」または「個人事業主の例」どちらが該当する方を選んでダウンロードします。

出展: 「参考資料(各種規程等のサンプル)」(国税庁)を加工して作成

国税庁公式ホームページからWordファイルをダウンロードできたら、ファイルを開いて、サンプルとして入っている文章を自社の内容に合うよう修正していきましょう。

※法人向けと個人事業主向けのサンプルがありますが、ここでは、法人向けのサンプルの修正方法を解説していきます。

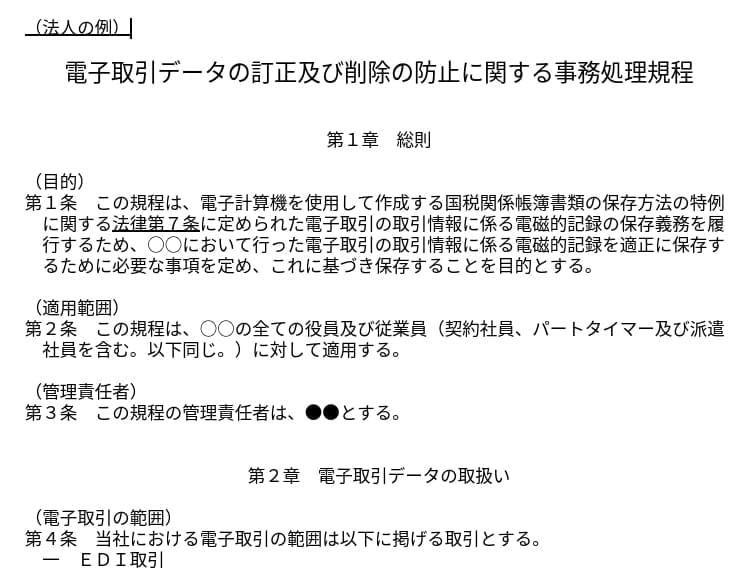

ダウンロードした事務処理規程の名称は 「電子取引データの訂正及び削除の防止に関する事務処理規程」となっています。こちらについては、特に希望がなければこのままで良いでしょう。

(目的)

第1条 この規程は、電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律第7条に定められた電子取引の取引情報に係る電磁的記録の保存義務を履行するため、 ○○において行った電子取引の取引情報に係る電磁的記録を適正に保存するために必要な事項を定め、これに基づき保存することを目的とする。

事務処理規程の目的を示す項目です。サンプルで「○○」となっている部分に、事務処理規程を適用する自社名やグループ名を記載しましょう。

(適用範囲)

第2条 この規程は、 ○○の全ての役員及び従業員(契約社員、パートタイマー及び派遣社員を含む。以下同じ。)に対して適用する。

事務処理規程を適用する範囲を示す項目です。先ほどと同様に「○○」となっている部分に、事務処理規程を適用する自社名やグループ名を記載しましょう。

また、 「全ての役員及び従業員(契約社員、パートタイマー及び派遣社員を含む。)」という部分が自社に適さない場合は、自社の内情に合うように変更します。

(管理責任者)

第3条 この規程の管理責任者は、 ●●とする。

事務処理規程を管理する責任者を記載する部分です。「●●」となっている部分に責任者の役職や名前を記載します。責任者が決まっていない場合は決定した後に、この部分に記載しましょう。

管理責任者を誰にするかは企業規模にもよりますが、代表取締役や管理本部の部長、経理部長などを定めるのが一般的です。

(電子取引の範囲)

第4条 当社における電子取引の範囲は以下に掲げる取引とする。

- 一 EDI取引

- 二 電子メールを利用した請求書等の授受

- 三 ■ ■(クラウドサービス)を利用した請求書等の授受

- 四 ・・・・・・

記載に当たってはその範囲を具体的に記載してください

第4条には、自社における電子取引の範囲を記載します。サンプルには「EDI取引」「電子メールを利用した請求書等の授受」などが例として記載されているので、これらを自社の内容に書き換えます。

現在発生している電子取引だけでなく、発生する可能性がある電子取引を記載しておくと安心です。

国税庁の資料によると、以下が「電子取引」に該当するとされている取引となります。このような取引が想定される場合には、第4条に記載しておきましょう。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ

- (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

(取引データの保存)

第5条 取引先から受領した取引関係情報及び取引相手に提供した取引関係情報のうち、第6条に定めるデータについては、保存サーバ内に△△年間保存する。

第5条には、取引データの保存場所と期間を記載します。サンプルの「保存サーバ内に△△年間」という部分を、自社の状況に合うように書き換えましょう。

保存場所については、 保存するサーバー名や保存するシステムの名称など具体的に書くことが望ましいです。

保存期間には法定保存期間を記載しますが、状況や書類によって法定保存期間が異なるため、 「当該取引関係情報の法定保存期間にあわせて保存」などとすると良いでしょう。

※取引データごとに保存先が異なる場合などは、第5条と第6条をまとめて記載する方法にするのも良いでしょう。

(対象となるデータ)

第6条 保存する取引関係情報は以下のとおりとする。

- 一 見積依頼情報

- 二 見積回答情報

- 三 確定注文情報

- 四 注文請け情報

- 五 納品情報

- 六 支払情報

- 七 ▲▲

第6条には、事務処理規程の対象となるデータがどれかを具体的に記載します。サンプルの内容を自社の状況に合うように書き換えましょう。

電子取引データ保存の対象となる「取引関係情報」は、 紙でやりとりしていた場合に保存が必要な書類(注文書・契約書・送り状・領収書・見積書・請求書など)や、それに準じる取引情報(明細など)です。企業によって対象となるデータが異なるため、自社に合う内容に調整してください。

(運用体制)

第7条 保存する取引関係情報の管理責任者及び処理責任者は以下のとおりとする。

- 一 管理責任者 ○○部△△課 課長 XXXX

- 二 処理責任者 ○○部△△課 係長 XXXX

第7条には、事務処理規程を運用する体制(責任者の名前)を記載します。サンプルで 「管理責任者 ○○部△△課 課長 XXXX」「処理責任者 ○○部△△課 係長 XXXX」となっている部分を書き換えましょう。

管理責任者や処理責任者は、複数名設けることが可能です。多い場合には、別紙での添付もできます。

【管理責任者と処理責任者の役割】

| 管理責任者 | 処理責任者が行った処理・削除の内容を承認する人 |

| 処理責任者 | 訂正・削除を行う処理を行う人 |

実務的には、電子取引データの訂正・削除を行う必要が発生した時に、上長などの「処理責任者」が訂正・削除を行い、それを「管理責任者」に報告して承認してもらうというフローになるでしょう。

(訂正削除の原則禁止)

第8条 保存する取引関係情報の内容について、訂正及び削除をすることは原則禁止とする。

第8条には、「原則として取引関係情報の訂正・削除は行わない」という宣言がされています。ここは修正せずにそのままにしておきましょう。

(訂正削除を行う場合)

第9条 業務処理上やむを得ない理由によって保存する取引関係情報を訂正または削除する場合は、処理責任者は「取引情報訂正・削除申請書」に以下の内容を記載の上、管理責任者へ提出すること。

- 一 申請日

- 二 取引伝票番号

- 三 取引件名

- 四 取引先名

- 五 訂正・削除日付

- 六 訂正・削除内容

- 七 訂正・削除理由

- 八 処理担当者名

- 管理責任者は、「取引情報訂正・削除申請書」の提出を受けた場合は、正当な理由があると認める場合のみ承認する。

- 管理責任者は、前項において承認した場合は、処理責任者に対して取引関係情報の訂正及び削除を指示する。

- 処理責任者は、取引関係情報の訂正及び削除を行った場合は、当該取引関係情報に訂正・削除履歴がある旨の情報を付すとともに「取引情報訂正・削除完了報告書」を作成し、当該報告書を管理責任者に提出する。

- 「取引情報訂正・削除申請書」及び「取引情報訂正・削除完了報告書」は、事後に訂正・削除履歴の確認作業が行えるよう整然とした形で、訂正・削除の対象となった取引データの保存期間が満了するまで保存する。

第9条は事務処理規程のもっとも肝となる部分で、 電子帳簿保存法の区分3「電子取引データ保存」の真実性の要件をどのように満たすかを具体的に示す箇所です。

サンプルには、タイムスタンプやシステムを使わずに要件を満たす場合の方法(例)が既に記載されています。サンプルに記載された処理を行えば間違いがないため、文章を変更せず、社内の体制をこの記載内容に合わせて整えていくのがおすすめです。

なぜならば、ここに記載されているフロー以外を採用する場合、 「このフローで確実に要件を満たせるのかどうか」を判断するのが難しいからです。サンプルの記載通りであれば、その心配がなくなります。

つまり、サンプルの記載に従って、サンプルと同じ「申請日」〜「処理担当者」までの8つの項目を用意した「取引情報訂正・削除申請書」「取引情報訂正・削除完了報告書」を用意して、フローもサンプルの記載と同じように体制を整えていきましょう。

(施行)

第10条 この規程は、 令和○年○月○日から施行する

第10条には、規程の施行日となる年月日を記載します。施行開始後に規程を変更した場合には、変更した日時も記載しましょう。

電子帳簿保存法における事務処理規程を作成したら、その内容に合わせて社内の運用体制も整えていきましょう。

具体的には、以下のような準備をすることが望ましいです。

- (1)管理責任者を選定し、管理責任者のすべきことや運用フローを理解してもらう

- (2)処理責任者を選定し、処理責任者のすべきことや運用フローを理解してもらう

- (3)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」を用意する

- (4)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」をすぐに取り出せる状態にして、事務処理規程で定めた期間が満了するまで保存する

- (5)電子取引データを授受する従業員にも、運用フローを理解してもらうよう周知する

- (6)全従業員に事務処理規程を周知して、必要な時に閲覧できる状態にしておく

運用をスタートした後にも、正しく運用されているかを定期的に確認するようにしましょう。

4. 事務処理規程で電子帳簿保存法に準拠するための対応ステップ

最後に、事務処理規程を作成する方法で電子帳簿保存法にきちんと準拠するためにすべきことを解説します。

ここまで述べた通り、 事務処理規程で満たせるのは電子帳簿保存法の区分3「電子取引データ保存」の「真実性の要件」のみです。電子帳簿保存法に準拠するためには、他の要件も同時に満たさなければならない点に注意しましょう。

事務処理規程を作成する以外に、電子帳簿保存法を準拠するためにすべきことは以下の2点です。

電子帳簿保存法を準拠するためにすべきこと

- 区分3「電子取引データ保存」のもう一つの要件「可視性の要件」に対応する

- 電子帳簿保存法の区分1「電子帳簿等保存」と区分2「スキャナ保存」の対応についても検討する

それぞれ詳しく解説します。

「電子取引データ保存(区分3)」に対応するためには、事務処理規程を作成してルール通りに運用するだけでなく、もう一つの要件である「可視化の要件」についても満たさなければなりません。

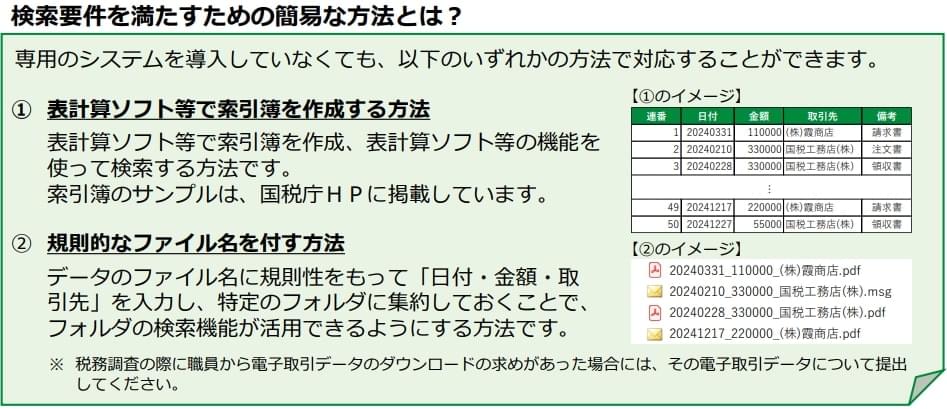

可視化の要件には、以下の3つがあります。このうち最も注意すべきは、3番目の「検索要件」です。

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと【 前々年度の売上高が5,000万円以下かつダウンロード要件(※)を満たしている事業者は対応不要】

事務処理規程だけでは「検索要件」は満たせないため、 検索要件を満たす方法も別途考えておく必要があります。例えば、以下の国税庁のPDFにもあるように、検索簿を作成しておいたり、規則的なファイル名を付けておいたりすることで、簡易的に検索要件を満たすことができます。

出展: 「電子取引データの保存方法をご確認ください」(国税庁)を加工して作成

どの方法で「検索要件」を満たすかを決めたら、社内にルールを周知して、ルールを守って運用するように徹底しましょう。

また、パソコンやプリンタなどを備え付けて速やかに出力できるようにしておいたり、マニュアルを備え付けておいたりする準備も忘れずに行いましょう。

何度も解説している通り、事務処理規程で満たせるのは区分3「電子取引データ保存」の「真実性の要件」のみなので、電子帳簿保存法の全体に準拠するためには、区分1と区分2の対応についても検討する必要があります。

以下を参考に、 区分1「電子帳簿等保存」と区分2「スキャナ保存」の対応が必要かどうかチェックしてみましょう。

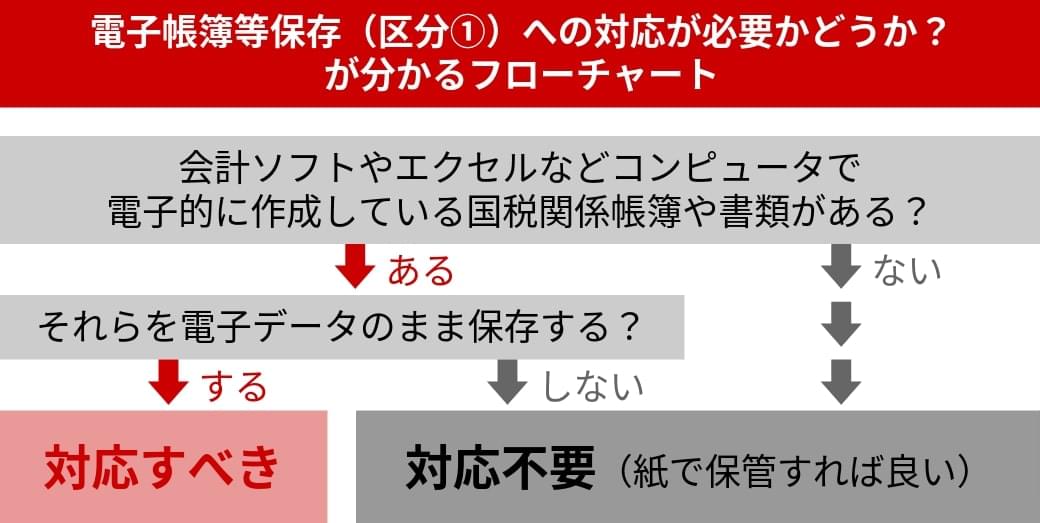

▼区分1「電子帳簿等保存」への対応が必要か分かるフローチャート

▼区分2「スキャナ保存」への対応が必要か分かるフローチャート

電子帳簿保存法の区分1「電子帳簿等保存」と区分2「スキャナ保存」については、電子保存するかどうかは自由に決めることができます。電子化しなければならない訳ではありません。

そのため、要件を満たすのが大変であれば、「紙で保存する運用にする」と決めるのも選択肢のひとつです。

区分1「電子帳簿等保存」と区分2「スキャナ保存」にも対応したいという方は、別記事の「 電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」で詳しい対応方法を解説しているので参考になさってください。

まとめ

本記事では「電子帳簿保存法における事務処理規程」について解説してきました。最後に、要点を簡単にまとめておきます。

▼電子帳簿保存法で事務処理規程を作成すべきか判断できるチャート

- 電子的に送付・受領する「取引関係情報」があるか?

- タイムスタンプもシステムも導入しないか?

- 上記が両方「はい」の場合には、事務処理規程が必須

- それ以外のケースでも、念のため準備しておくと安心

電子帳簿保存法の事務処理規程とは

- 電子取引データをどのように保存するかを記した文書のこと

- 事務処理規程を作成することで「真実性の要件」を満たせる

電子帳簿保存法の事務処理規程の作り方

- 【STEP1】国税庁の公式HPからサンプルをダウンロードする

- 【STEP2】各項目を自社に合うように書き換える

- タイトル・目的・適用範囲・管理責任者・電子取引の範囲・取引データの保存・対象となるデータ・運用体制・訂正削除の原則禁止・訂正削除を行う場合・施行開始日

- 【STEP3】事務処理規程で定めた運用体制を整える

事務処理規程で電子帳簿保存法に準拠するための対応ステップ

- 区分3「電子取引データ保存」のもう一つの要件「可視性の要件」に対応する

- 電子帳簿保存法の区分1「電子帳簿等保存」と区分2「スキャナ保存」の対応についても検討する

事務処理規程は、タイムスタンプもシステムも使わずに電子帳簿保存法の区分3「電子取引データ保存」に対応できるものです。同時に「検索要件」などもしっかり満たすよう、正しい運用を行いましょう。

「検索要件」を満たすための運用が難しい場合には、簡単に検索要件を満たせる電子帳簿保存システムを検討してみることもおすすめします。