電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説

公開日:2024/12/03

電子帳簿保存法がいよいよ義務化されましたが、 「どう対応したら良いか分からない」「きちんと法律に準拠した対応が取れているか、今一度確認したい」 という企業は多いのではないでしょうか。

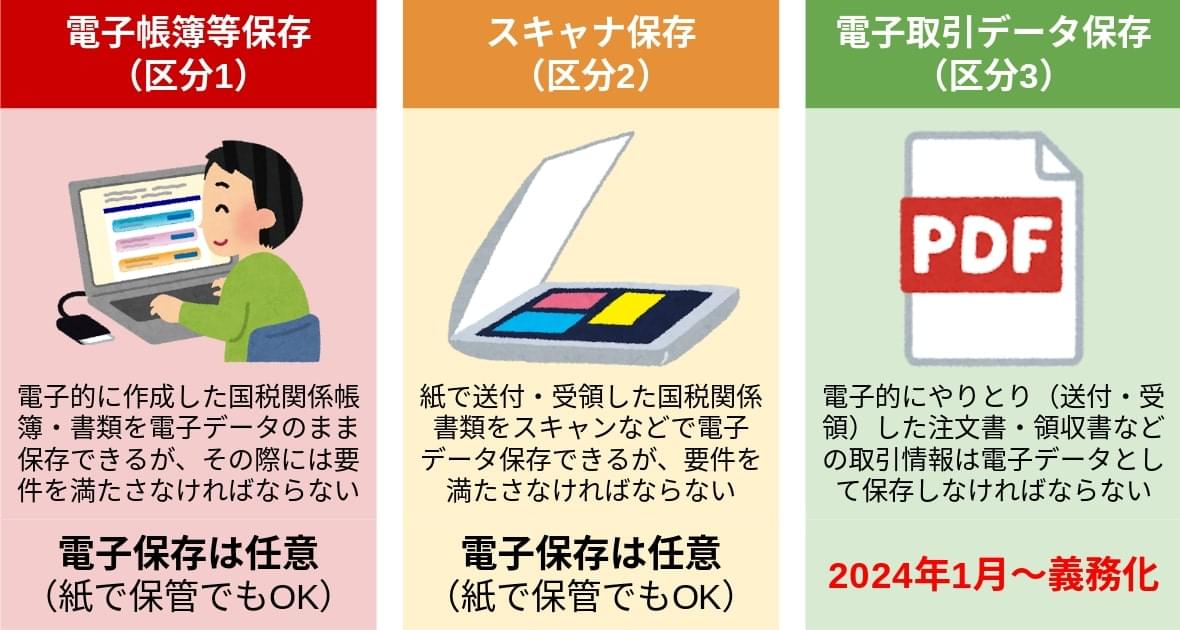

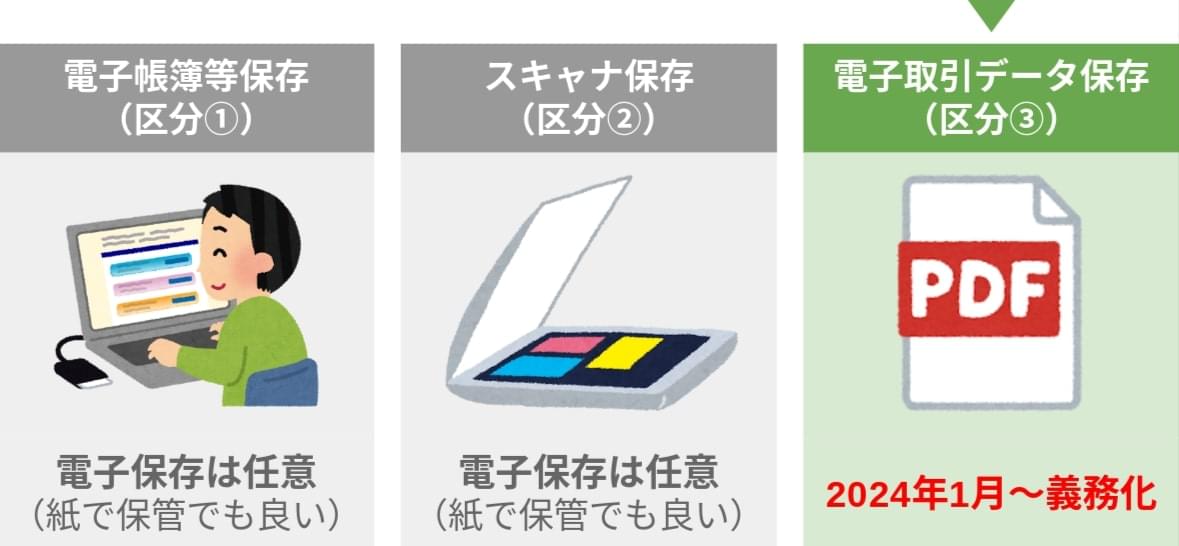

電子帳簿保存法には3つの区分がありますが、 完全義務化されたのは実は3番目の「電子取引データ保存」の区分だけ です。

「電子帳簿等保存(区分1)」と「スキャナ保存(区分2)」については、 今まで通り、紙で保存する場合には対応の必要はない のです。つまり、事業者の状況によって、対応が必要かどうか、どのような対応が必要になるかは異なります。

この記事では、電子帳簿保存法に適切に対応するために、事業者の状況ごとに「対応すべきこと」を分かりやすく解説していきます。

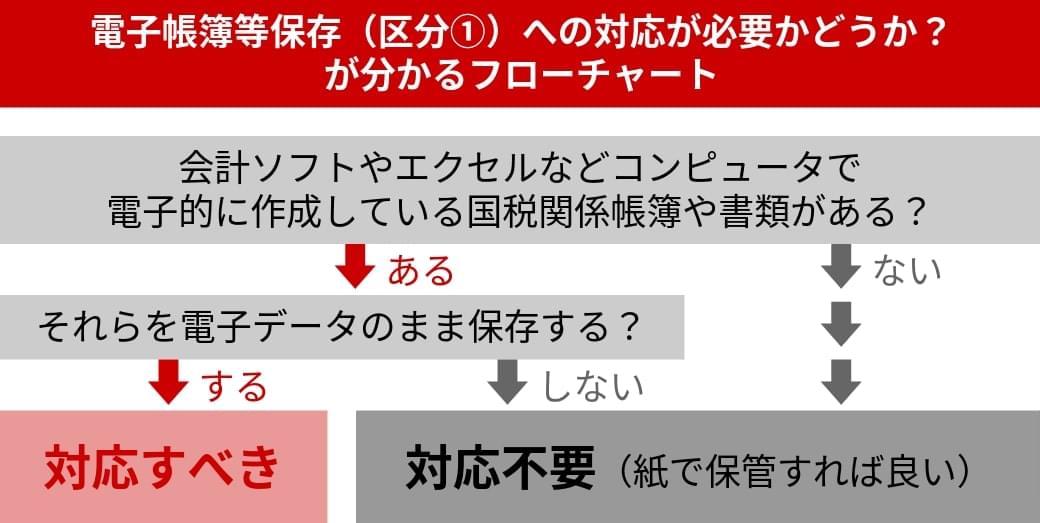

<区分1「電子帳簿等保存」への対応が必要か分かるフローチャート>

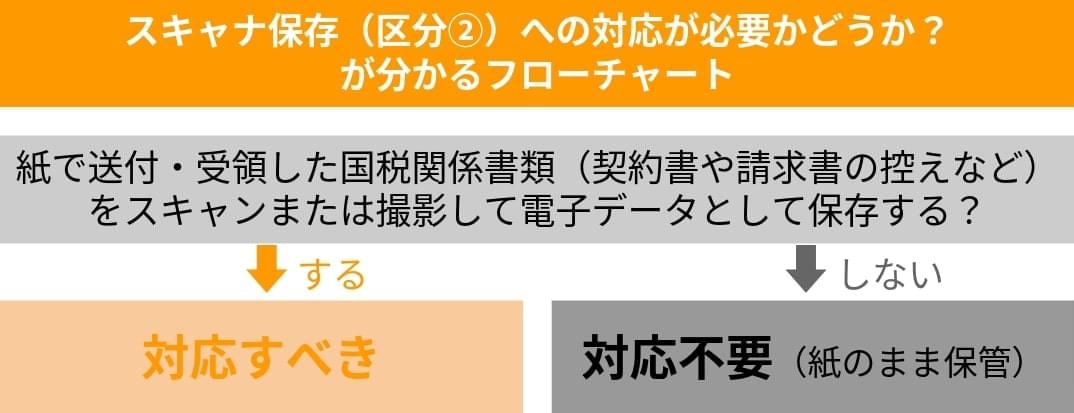

<区分2「スキャナ保存」への対応が必要か分かるフローチャート>

<区分3「電子取引データ保存」への対応が必要か分かるフローチャート>

1章では、電子帳簿保存法の各区分について「そもそも対応する必要があるのか?」が分かるフローチャートを解説していきます。

また、2章〜4章では、対応する場合の具体的な対応ステップを分かりやすく解説します。

2. 電子帳簿保存法「電子帳簿等保存(区分1)」に対応する方法

3. 電子帳簿保存法「スキャナ保存(区分2)」に対応する方法

4. 電子帳簿保存法「電子取引データ保存(区分3)」に対応する方法

特に、区分3「電子取引データ保存」はほとんどの事業者が対応が必要となる内容なので、「電子取引データ保存」の対応方法を中心に、要件や対象書類について正しく理解したうえで対応を進めていきましょう。

1.【状況別】電子帳簿保存法で対応が必要かどうかが分かるフローチャート

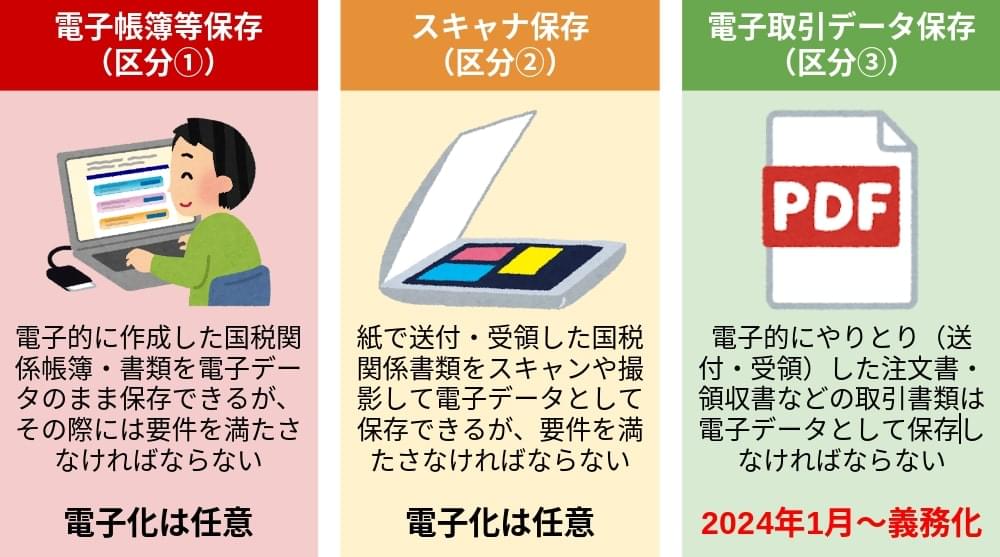

電子帳簿保存法には 「電子帳簿等保存(区分1)」「スキャナ保存(区分2)」「電子取引データ保存(区分3)」 という3つの区分があり、それぞれに要件が定められています。

まずは、この3つの区分ごとに、電子帳簿保存法に準拠するためにどのような対応をしたらよいか、フローチャートで解説していきます。

電子帳簿保存法の区分1「電子帳簿等保存」は、電子的に作成した国税関係帳簿・書類を 「電子データのまま保存することができる」 という内容です。ただし電子データとして保存する際には、要件を満たす必要があるという内容となります。

電子データとして保存するかどうかは自由に決めて良いので(任意)、 それらを出力して紙で保管する分には対応が不要 となります。

もちろん、もともとパソコンを使わずに国税関係帳簿や書類を作成している場合にも対応が不要です。

※誤解している方もいるかもしれませんが、「必ず帳簿や書類を電子的に作成・保存しなければならない」という法律ではありません。電子的に作成した帳簿・書類を電子データのまま保存したい事業者は、後述する「 2. 電子帳簿保存法「電子帳簿等保存(区分1)」に対応する方法」を参考に、対応を進めてみてください。

電子帳簿保存法の区分2「スキャナ保存」は、紙で送付・受領した国税関係書類(契約書や請求書の控えなど)を、紙のままではなく 「スキャンまたは撮影して電子データとして保存することができる」 という内容です。ただし、その場合には定められた要件を満たさなければなりません。

電子データとして保存するかどうかは自由に決めて良いので(任意)、 電子化せずに従来通り紙のまま保管する分には対応が不要 となります。

※こちらも誤解している方もいるかもしれませんが、「必ずスキャンや撮影をして電子化しなければならない」という法律ではありません。紙でやりとりした書類を電子化して保存したい事業者は、後述する「 3. 電子帳簿保存法「スキャナ保存(区分2)」に対応する方法」を参考に、対応を進めてみてください。

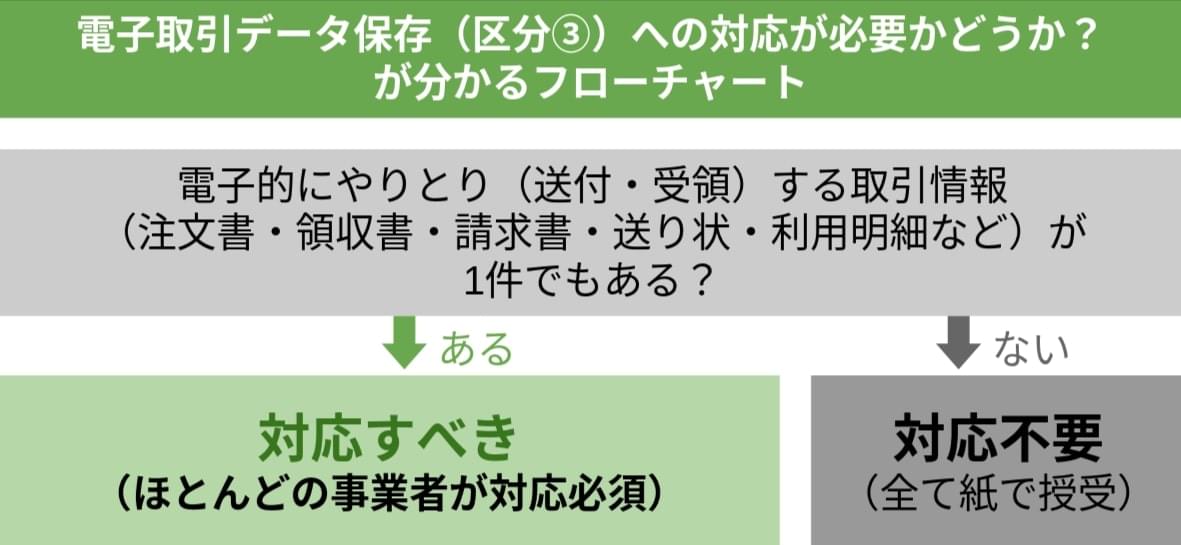

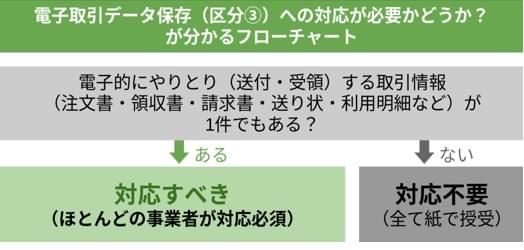

電子帳簿保存法の 区分3「電子取引データ保存」は、他の区分と違い、 完全義務化 されています。

電子的にやりとり(送付・受領)する注文書・領収書などの取引書類は、 必ず電子データのまま保存しなければなりません 。そして、電子データのまま保存するためにいくつかの要件が設けられています。

つまり、電子的にやりとり(送付・受領)する注文書・領収書などの取引書類が1件でもある場合には、適切に電子データ保存するための対応をしておく必要があります。

「全ての取引書類を紙でやりとりしている」という場合のみ対応が不要となります。しかしながら、オンラインショッピングで仕入れを行った場合の領収書なども対象となりますし、これほどまでにインターネットが発達した昨今で、対応が不要な企業はレアケースと考えられます。

ほとんどの事業者が対応必須となるので、後述する「 4. 電子帳簿保存法「電子取引データ保存(区分3)」に対応する方法」をぜひお読みいただき、対応を進めていってください。

まずは、電子帳簿保存法の最初の区分「電子帳簿等保存(区分1)」の対応方法について解説していきます。

電子帳簿保存法の「電子帳簿等保存(区分1)」は、 電子的に作成した国税関係帳簿や国税関係書類を「データのまま保存しても良い」代わりに、必要な要件を満たさなければならない というものです。

つまり、会計ソフトなどのシステムや、Excelなどの表計算ソフトで国税関係書類・書類を作成している場合で、電子データのまま保存する場合には、この「電子帳簿等保存」の要件を満たす必要があります。

まずは、電子帳簿保存法の「電子帳簿等保存(区分1)」への対応が必要かどうかを確認していきましょう。

電子帳簿保存法の「電子帳簿等保存(区分1)」の対応が必要なのは、 会計ソフトやExcelなどパソコンのソフトで電子的に作成した国税関係帳簿や国税関係書類 です。これらを、電子データのまま保存する場合に、要件を満たす必要があります。

誤解されやすいポイントなのですが、この「電子帳簿等保存(区分1)」は、義務ではなく「希望者のみ」となります。従来通り、作成した帳簿や書類を紙のまま保存しても問題はありません。

保存要件・検索要件は、 あくまで、国税に関わる帳簿や重要な書類を「電子的に作成して、かつ電子的に保存する場合」に満たすべき要件 となります。「紙の帳簿ではだめになった」訳ではありませんし、「印刷して保存してはいけない」訳でもない点は覚えておきましょう。

【「電子帳簿等保存(区分1)」の対応が必要なケース】

- 国税に関わる帳簿や重要な書類を、電子的に作成して、かつ電子的に保存する場合

【「電子帳簿等保存(区分1)」の対応が不要なケース】

- 国税に関わる帳簿や重要な書類を、電子的に作成して、印刷して保管する場合

- 国税に関わる帳簿や重要な書類を、手書きで作成する場合

つまり「対応が難しそう」という場合には、この「電子帳簿等保存(区分1)」については対応しない、という判断をしても問題ありません。その場合は、従来通り、印刷して保管しましょう。

次に、「電子帳簿等保存」の対象書類を正しく理解していきましょう。

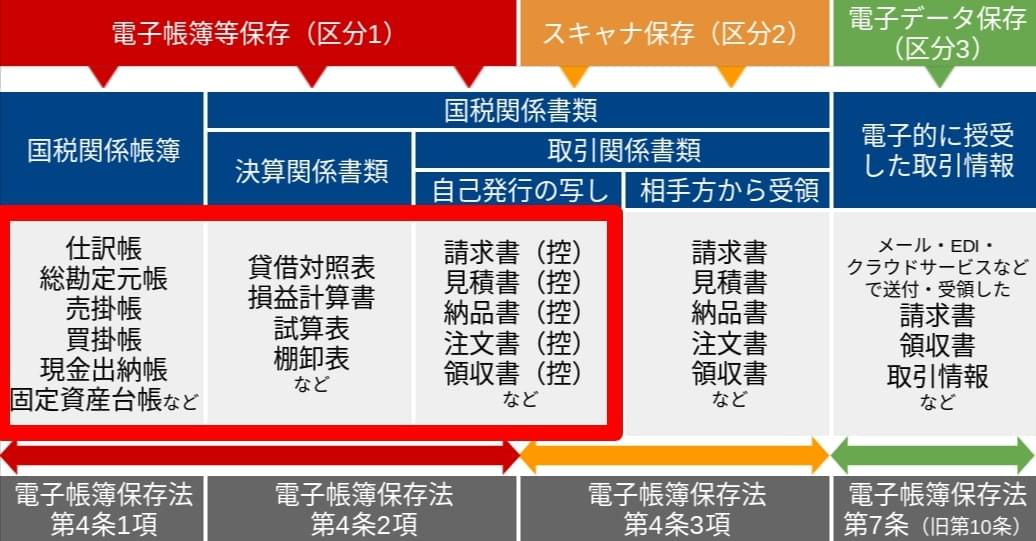

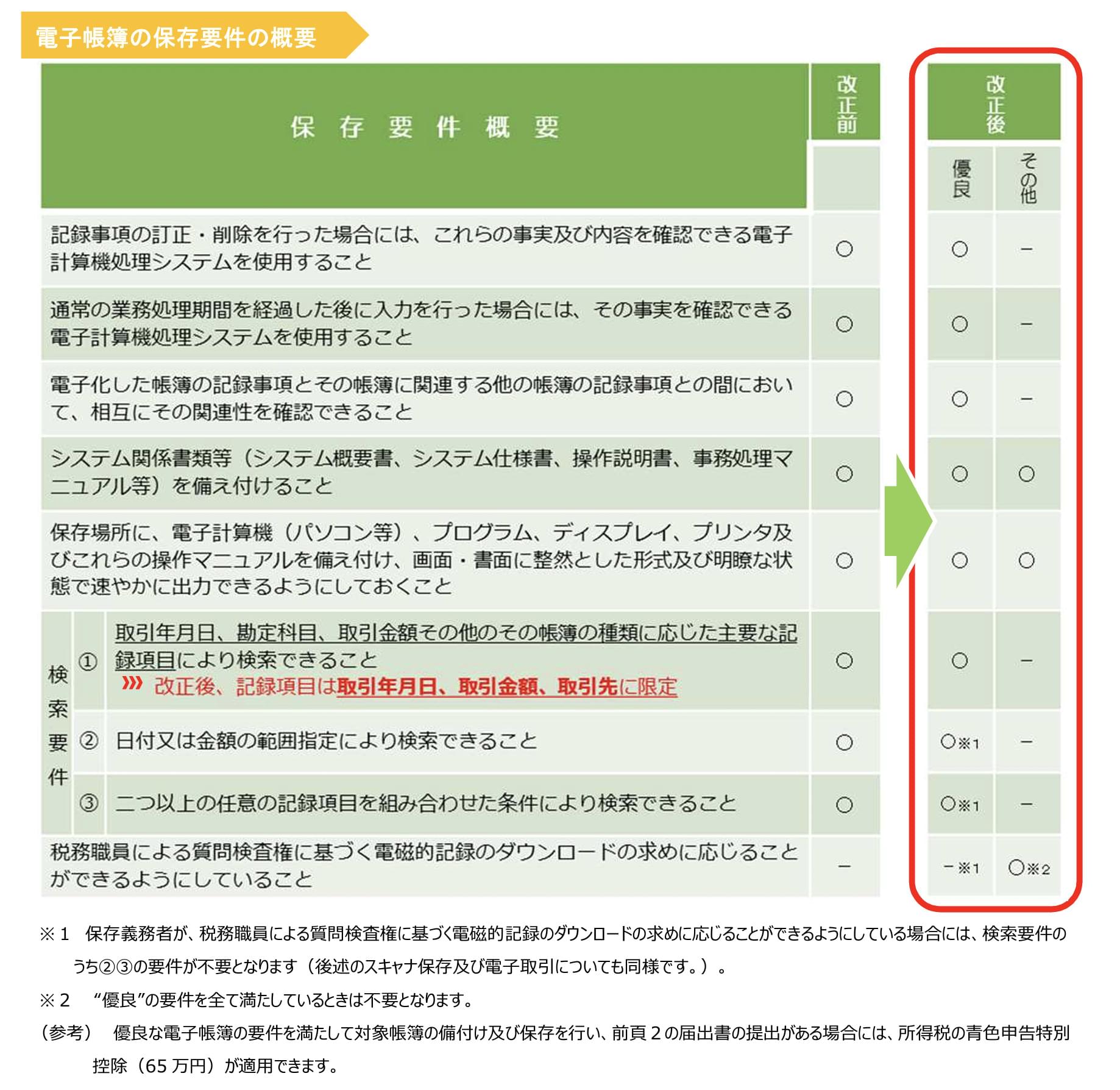

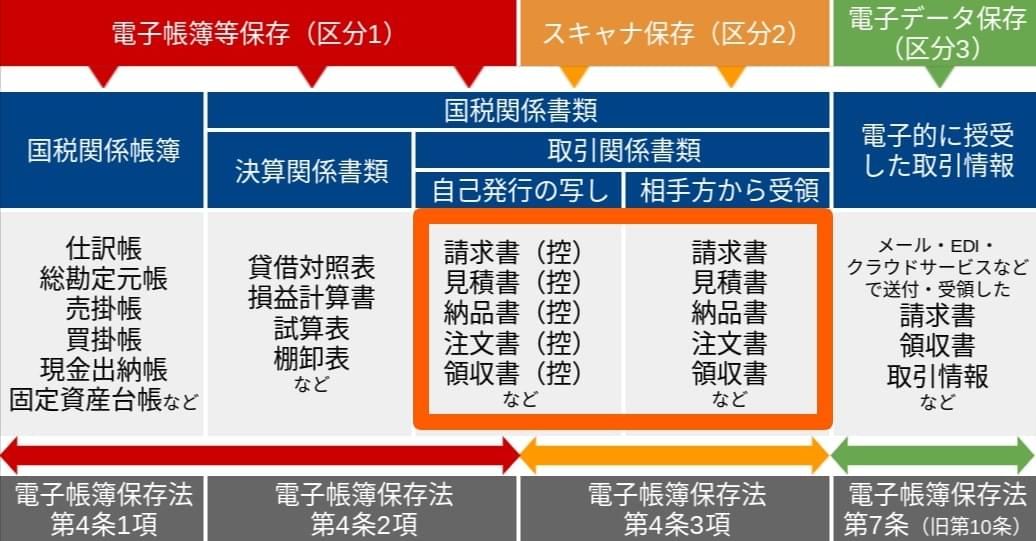

以下の画像の赤い部分が、「電子帳簿等保存(区分1)」の対象書類となります。仕訳帳などの帳簿や決算関係書類、自己発行の国税関係書類(請求書など)の控えが対象です。

これらを、パソコンのソフトやシステムなどを使って電子的に作成して、電子データのまま保存する場合には、次に解説する要件を満たす必要があります。

※なお、いずれも「自己が最初から一貫して作成」したものが対象となります。例えば、パソコンによって作成した国税関係書類を印刷して、手書きで新たな情報を付加したものについては、書面にて保存しなければなりません。当初は「電子帳簿等保存(区分1)」において帳簿や書類を電子データのまま保存するためには、複数の保存要件を満たす必要がありました。しかしながら、2022年以降は、当初に比べて要件が大幅に緩和されています。

出典:( 「電子帳簿保存法が改正されました」(国税庁))を加工して作成

現在、「電子帳簿等保存(区分1)」において最低限満たすべき要件は、上記の表の「改正後>その他」に「◯」がある3つの要件のみです。

「電子帳簿等保存(区分1)」で最低限満たすべき3つの要件

- システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること

- 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

- 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること(※1)

最低限の要件を見てみると、特別満たすのが難しいものではないことが分かるでしょう。

なお、上記に加えて 「優良な電子帳簿」の要件を満たすことができれば、過少申告加算税の軽減や65万円の青色申告特別控除といったメリットを受けることが可能 です。

「電子帳簿等保存(区分1)」での「優良な電子帳簿」の要件

最低限満たすべき3つの要件に加えて、

- 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること

- 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること

- 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

- 取引年月日・取引金額・取引先など、一定の条件により検索できること(検索要件)

仕訳や決算処理を行える会計ソフトやERPシステムの多くは、上記の「電子帳簿等保存(区分1)」での「優良な電子帳簿」の要件を満たせる仕様になっている可能性が高いといえます。

一方で、Excelなどでは「優良な電子帳簿」の要件を全て満たすのは難しいといえるでしょう。「優良な電子帳簿」の要件を満たしたい場合には、電子帳簿保存法対応のシステムを導入することを検討するのがおすすめです。

システムではなくExcelで国税関係帳簿や書類を作成している場合には、「優良な電子帳簿」は諦めて「その他」の区分(最低限の要件)を満たすための社内整備を行いましょう。次のステップは飛ばして、「 2-5. 対応ステップ5:社内に関係書類やマニュアルなどを備え付ける」をご覧ください。

先に述べた通り、「電子帳簿等保存(区分1)」の「優良な電子帳簿」の要件を満たせば、過少申告加算税の軽減や65万円の青色申告特別控除といったメリットを受けることが可能です。

そこで、システムを使っている場合には、この「優良な電子帳簿」の要件までを満たすところを目指すか判断し、満たす場合にはシステムが対応しているか確認しましょう。

現在、 仕訳業務や決算処理を行っている会計ソフトや財務会計システム、ERPシステムなど が「優良な電子帳簿」の要件を満たせるのか調べてみます。

「現在お使いのシステムの名前+優良な電子帳簿」で検索すれば、対応しているかどうかや対応するための操作が見つかるはずです。

会計システムによっては「優良な電子帳簿」に非対応のシステムもあるため、もしも「優良な電子帳簿」の要件を満たしたい場合には、システムのリプレイスなどを検討してみても良いでしょう。

最後に、システム側ではなく社内ですべき要件についてしっかりと準備していきましょう。具体的には、システム関係書類等を備えたり、パソコンやプリンタ、マニュアルなどを備え付けて速やかに出力できる状態にしておいたりという準備が必要です。

「電子帳簿等保存(区分1)」で最低限満たすべき3つの要件

- ①システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること

- ②保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

- ③税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること(※1)

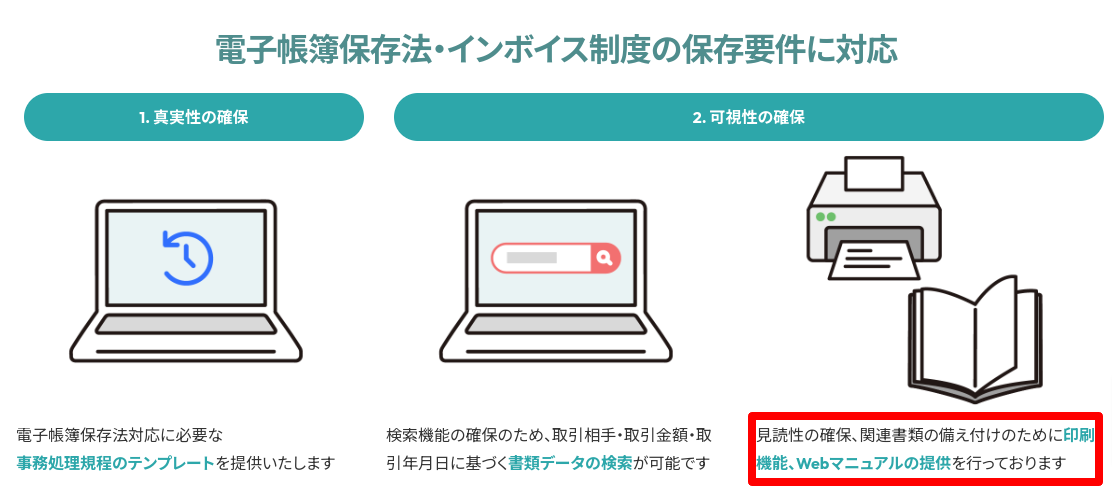

なお、電子帳簿保存法に対応したシステムの多くが、システム関連書類の備え付けのためにWebマニュアルなどを用意しているのでそれらも活用しましょう。

「電子帳簿等保存(区分1)」の要件を満たすことができているか不安な方は、電子帳簿保存法に対応したシステムの提供会社に相談してみることもおすすめします。

次に、電子帳簿保存法の最初の区分「スキャナ保存(区分2)」の対応方法について解説していきます。

電子帳簿保存法の2番目の区分「スキャナ保存(区分2)」とは、 「相手方から紙で受け取った国税関係書類」または「自社が紙で発行した国税関係書類の控え」をスキャンしたりスマートフォンなどで撮影したりして、そのデータを保存する場合 に、必要な要件を満たさなければならないというものです。

紙でやりとりした取引データを電子化するかどうかは「任意」 であり、そのまま紙で保存しても構いません。紙のまま保存する場合には、電子帳簿保存法は関係なく、従来通りに、5年や7年などの保存期間を守って大切に保管しましょう。

まずは、電子帳簿保存法の「スキャナ保存(区分2)」への対応が必要かどうかを確認していきましょう。

電子帳簿保存法の「スキャナ保存(区分2)」の対応が必要なのは、 紙の書類をスキャンしたりスマートフォンなどで撮影したりして電子化して、そのデータを保存する場合 です。これらを、電子データのまま保存する場合に、要件を満たす必要があります。

電子化することが必須(義務)な訳ではないため、 受け取ったり発行した書類をそのまま紙で保存する分には、「スキャナ保存(区分2)」の要件を満たす必要はありません 。

【「スキャナ保存(区分2)」の対応が必要なケース】

- 紙の書類をスキャンしたりスマートフォンなどで撮影したりして電子化して、そのデータを保存する場合

【「スキャナ保存(区分2)」の対応が不要なケース】

- 紙でやりとりした国税関係書類を、電子化せず、紙のまま保管する場合

スキャナ保存の要件は非常にややこしいため、対応が難しければ、今まで通りに紙のまま保管する選択肢を取っても良いでしょう。( ※ただし電子的にやり取りした取引データは電子保存が必須なので、4章の内容を確認して対応してください。)

次に、電子帳簿保存法の「スキャナ保存(区分2)」の対象書類を正しく理解していきましょう。

「スキャナ保存」の対象書類となるのは、以下の国税関係書類で、 重要書類と一般書類の2種類 があります。

【「スキャナ保存」の対象書類】

重要書類

|

重要書類 (資金や物の流れに直結・連動する書類) |

|

|

|

|

一般書類 (資金や物の流れに直結・連動しない書類) |

|

「重要書類」は資金や物の流れに直結・連動する書類のため重要度が高く、「一般書類」よりも「スキャナ保存」する時の保存要件が厳しくなっています。

3-2に該当する書類について、紙で受け取ったものを電子化して電子データとして保存するには、以下の「スキャナ保存」の要件を満たす必要があります。

【電子帳簿保存法「スキャナ保存」の要件】

|

重要書類 |

一般書類 |

|

|---|---|---|

|

書類の例 |

契約書、納品書、請求書、領収書など |

見積書、注文書、検収書など |

|

入力期間の制限 |

次のどちらかの入力期間内に入力すること

|

一般書類の場合は、入力期間の制限なく入力することもできます(注) |

|

解像度 |

解像度200dpi相当以上で読み取ること |

|

|

カラー画像による読み取り |

赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取ること |

一般書類の場合は、白黒階調(グレースケール)で読み取ることもできます(注) |

|

タイムスタンプの付与 |

入力期間内に、総務大臣が認定する業務に係るタイムスタンプ(※1)を、一の入力単位ごとのスキャナデータに付すこと ※1 スキャナデータが変更されていないことについて、保存期間を通じて確認することができ、課税期間中の任意の期間を指定し、一括して検証することができるものに限ります ※2 入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができます |

|

|

ヴァージョン管理 |

スキャナデータについて訂正・削除の事実やその内容を確認することができるシステム等又は訂正・削除を行うことができないシステム等を使用すること |

一般書類の場合は、対応不要 |

|

見読可能装置等の備付け |

14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けること |

白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイ及びプリンタでの出力で問題ありません(注) |

|

速やかに出力すること |

スキャナデータについて、次の①~④の状態で速やかに出力することができるようにすること ①整然とした形式 ②書類と同程度に明瞭 ③拡大又は縮小して出力することができる ④4ポイントの大きさの文字を認識できる |

|

|

システム概要書等の備付け |

スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること |

|

|

検索機能の確保 |

スキャナデータについて、次の要件による検索ができるようにすること

|

|

(注)一般書類向けのルールを採用する場合は、事務の手続き(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。

参考: 「はじめませんか、書類のスキャナ保存」(国税庁)を加工して作成

電子帳簿保存法の要件は当初よりも大幅に緩和されていますが、それでも「スキャナ保存(区分2)」については細かい要件があるので注意しましょう。

「スキャナ保存」の要件を理解できたら、自社に今ある機器やシステムでこれらの要件を満たせるか検討していきましょう。

例えば、以下のような点を検討していきます。

「スキャナ保存」の要件を満たせるかを検討するポイント

- (1)解像度やカラー階調の要件を満たすような機器(スキャナやカメラ機能)があるか

- (2)タイムスタンプ要件をどう満たすか(タイムスタンプ付与サービスかシステムか)

「解像度200dpi相当以上」や「赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)」というのは通常のスキャナやカメラなら容易に満たせるスペックですが、念のため、社内の機器でクリアできるか確認しておきましょう。

解像度やカラー階調の要件を満たすようなスキャナが社内にない場合には、新たに用意する必要があります。

電子帳簿保存法「スキャナ保存」の要件の4番目にある「タイムスタンプの付与」の要件については、タイムスタンプ付与サービスを導入するか、電子帳簿保存法に対応したシステムを導入するか、どちらかを決めていきましょう。

「検索機能の確保」の要件も満たすことを考えると、 タイムスタンプ付与サービスよりも、電子帳簿保存法に対応したシステムを使う方法の方がおすすめ です。

社内で現在使用しているシステムがある場合には、そのシステムが「スキャナ保存」の要件を満たせるかどうかも確認しましょう。例えば、経費精算システムや請求書受領システムを使って、紙で受領した請求書などをスキャンまたは撮影して電子保存するような運用をしている企業もあるでしょう。

今使っているシステムが「検索機能の確保」や「ヴァージョン管理(訂正・削除ができない/または履歴が残る)」などの要件を満たせるか、今一度確認してみましょう。

なお、 JIIMA「電帳法スキャナ保存ソフト法的要件認証製品一覧」のページを見ると、電子帳簿保存法の要件を満たしているシステムに対して認証が与えられたシステムを確認することができます。

もしも今お使いのシステムが要件を満たしていない場合には、JIIMA認証を受けているシステムの中から、対応しているシステムを選びましょう。

スキャナやシステムなど機器側での要件を整えたら、社内体制も整えていきましょう。

機器側での要件が満たされていても、 「スキャンするタイミングが遅かった」「要件に足りていないスマートフォンのカメラ機能で撮影してしまった」「必要な事務処理規程を定めていなかった」 など、社内体制の不備で「スキャナ保存」の要件が足りなくなる可能性があるからです。

「スキャナ保存」の要件を満たすために社内で整えること

- (1)定められた入力期間に入力できる体制・ルールを作って、適切に運用する ※必要に応じて、事務処理規程を定める

- (2)定められた解像度・階調を守るよう、社内でルールを徹底する

- (3)タイムスタンプを付与する場合には、入力期間内に行うようルールを徹底する

- (4)帳簿との相互関連性を確保するルールを作って、適切に運用する

- (5)必要な機器やマニュアルなどを整えておく

- (6)一般書類向けのルールを採用する場合は、事務の手続(責任者、入力の順序や方法など)を明らかにした書類を備え付ける

スキャナ保存の「入力期間の制限」は以下のように定められています。

次のどちらかの入力期間内に入力すること

- ①書類を作成または受領してから、速やか(おおむね7営業日以内)にスキャナ保存する(早期入力方式)

- ②それぞれの企業において採用している業務処理サイクルの期間(最長2か月以内)を経過した後、速やか(おおむね7営業日以内)にスキャナ保存する(業務処理サイクル方式)

つまり、

①おおむね7営業日以内にスキャナ保存することを徹底するか

②事前に「スキャナによる電子化保存規程」を定めて、最長2カ月と7営業日以内にスキャナ保存するかを決めて、社内ルール化する必要があります。

②のルールを行う場合は、 国税庁の「電子帳簿保存法>関係参考資料(各種規程等のサンプル)」にある「スキャナによる電子化保存規程」のWordファイルを基に、規程を作成しておきましょう。

また、一般書類の入力期間の制限をなくした運用を行いたい場合には、 国税庁の「電子帳簿保存法>関係参考資料(各種規程等のサンプル)」にある「国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類」のWordファイルを基に、規程を作成しておきましょう。

紙で受け取った書類を電子化する場合には、 解像度200dpi相当以上かつ、赤色・緑色・青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取る ことを社内ルールとして徹底しましょう。

「一般書類」の場合には、「国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類」を定めれば白黒で読み取ることも可能ですが、ルールが2つあると混乱してしまうため、いずれの書類も256階調以上と定めておくのがおすすめです。

なお、 スキャナではなくスマートフォンのカメラ機能やデジタルカメラを使用して読み取りを行った場合には、約387万画素以上 が必要です。

一般的なスキャナやデジタルカメラ、スマートフォンであれば上記のルールに対応できないケースはあまりないはずですが、「あえて解像度を低く設定していた」などが無いように気をつけてください。

電子帳簿保存法に対応しているシステムの中には、解像度が低い場合に警告メッセージが出るようなシステムもあるので、合わせて活用しましょう。

タイムスタンプを付与する運用をする場合には、「 (1)定められた入力期間に入力できる体制・ルールを作って、適切に運用する」と同様に、入力期間内に行うルールを徹底しましょう。

なお、入力期間内に入力したことを確認できる時刻証明機能を備えているシステムを使用している場合には、タイムスタンプの付与要件に代えることができます。

スキャナ保存する書類については、その書類がどの帳簿と紐づいているのかを相互に確認できるようにしておく必要があります。例えば、請求書に伝票番号を付しておき、対応する帳簿にも伝票番号を記載しておくなどの運用が考えられます。

参考: 法第4条((国税関係帳簿書類の電磁的記録による保存等))関係>4-36

その他、以下の要件を満たせるように、必要な機器やマニュアルなどの設置などを整えておきましょう。

【電子帳簿保存法「スキャナ保存」の要件(一部)】

|

重要書類 |

一般書類 |

|

|---|---|---|

|

見読可能装置等の備付け |

14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けること |

白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイ及びプリンタでの出力で問題ありません(注) |

|

速やかに出力すること |

スキャナデータについて、次の①~④の状態で速やかに出力することができるようにすること

|

|

|

システム概要書等の備付け |

スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること |

|

なお、電子帳簿保存法に対応したシステムを使う場合には、提供会社(ベンダー)の方で 「システム概要書等の備付け」に対応できるようなWebマニュアルなどを用意 しているケースが多くあります。システム提供会社(ベンダー)に確認してみましょう。

▼当社が提供するシステム「OPTiM 電子帳簿保存 」の例

出典: OPTiM 電子帳簿保存

「スキャナ保存」に準拠するための要件のうち「入力期間の制限」や「カラー画像による読み取り」、「見読可能装置等の備付け」については、 「国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類」を作成して備え付ける ことで、「一般書類」の要件を緩和することが可能です。

一般書類の要件を緩和した運用を行いたい場合には、 国税庁の「電子帳簿保存法>関係参考資料(各種規程等のサンプル)」にある「国税関係書類に係る電子計算機処理に関する事務の手続を明らかにした書類」のWordファイルを基に、規程を作成しておきましょう。

電子帳簿保存法の区分2「スキャナ保存」の対応方法の解説は以上となります。「スキャナ保存」に対応するためには、電子帳簿保存法に準拠したシステムの導入が必要になるケースがほとんどでしょう。

新たにシステムを導入する場合や、現在使っているシステムのリプレイスを検討している場合は、「 5. 手軽に電子帳簿保存法に対応するならば「電子帳簿保存システム」の導入がおすすめ」をご覧ください。

最後に、電子帳簿保存法の最後の区分「電子取引データ保存」の対応方法について解説していきます。

電子帳簿保存法の区分3「電子取引データ保存」は、 2024年1月1日から完全に義務化 されているため、 電子的にやりとりする請求書や領収書が1件でもある場合には、必ず対応しなければならない ものです。

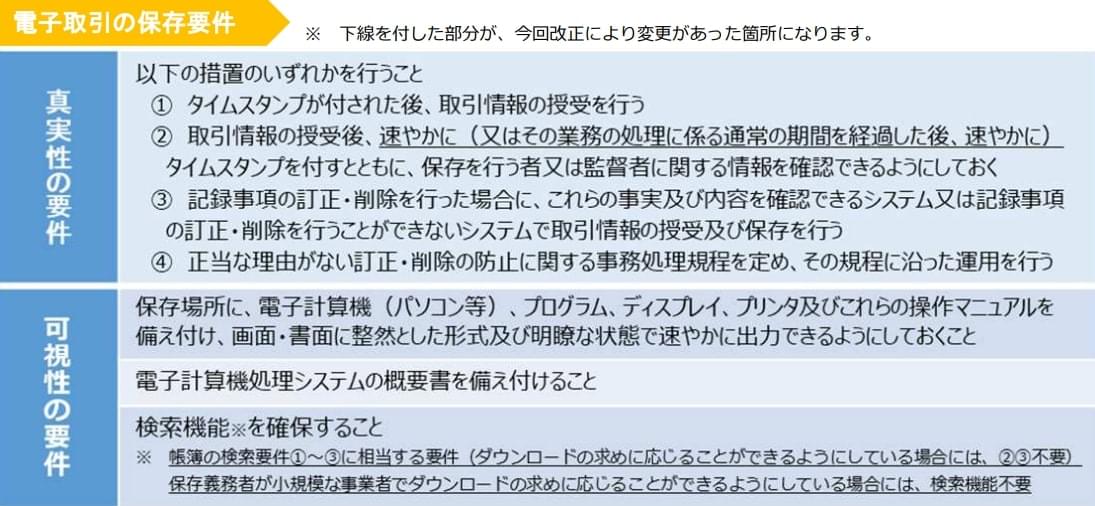

請求書などを電子的に送付・受領した場合には印刷して紙で保存することはできず、必ず電子データのまま保存しなければなりません。そして、電子データのまま保存する場合には 「真実性の要件」と「可視性の要件」の2つの要件を満たす 必要があります。

出典: 「電子帳簿保存法が改正されました」(国税庁)を加工して作成

以下に、「電子取引データ保存」に対応するためのステップを説明していくので、自社でも対応を進めていきましょう。

電子帳簿保存法の区分3「電子取引データ保存」の対応が必須となるのは、 電子取引を受け取ったり送ったりする可能性がある事業者 です。

電子取引データとは、 取引に関して受領または交付する注文書・契約書・ 送り状・領収書・見積書、その他これらに準ずる情報 を電子的に送信・受信したデータのことをいいます。

例えば、取引に関する注文書を電子メールで受け取ったり、仕入れた商品の領収書(PDFデータ)を通販サイトからダウンロードしたりした場合は、電子取引データに該当します。

対象となるのは「電子データで授受した場合」なので、「全ての取引情報のやりとりを紙で行っている」という事業者は、対応しなくても構いません。しかしながら、これだけインターネットが発達している昨今の状況から考えると「電子取引が1件もない」という事業者はほとんどないのではないでしょうか。

ほぼ全ての事業者が「電子取引データ保存」にどう対応するか考えて準備しておく必要があるはず です。

対応の必要性を確認したら、正しく対応するために「電子取引データ保存」に準拠するための2つの要件をしっかりと理解していきましょう。

「電子取引データ保存」において、電子取引情報を電子データのまま保存するには 「真実性の要件」と「可視性の要件」 の2つの要件を両方満たさなければなりません。

「電子取引データ保存」の真実性の要件

以下の4つのいずれかの措置を行う必要がある

- タイムスタンプが付与されたデータを受領する

- データを授受した後、速やかにタイムスタンプを付与する

- 訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)でデータの授受および保存を行う

- 事務処理規程を作成して備え付け、そのルールを遵守する

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと【前々年度の売上高が5,000万円以下かつダウンロード要件(※)を満たしている事業者は対応不要】

次に、これらの要件を満たすためにどの方法を選択するかを考えていきます。

電子帳簿保存法の区分3「電子取引データ保存」の2つの要件を満たすために、どの方法で対応するかを決めていきましょう。

「電子取引データ保存」の要件を満たして対応する方法としては、以下の3つの選択肢があります。

「電子取引データ保存」に対応するため3つの選択肢

- 方法①:タイムスタンプを付与できるサービスを導入する(別途「検索要件」に対応する方法も考える)

- 方法②:電子帳簿保存法に対応したシステムで取引情報の授受を行う

- 方法③:事務処理規程を作成して備え付け、そのルールを遵守する(別途「検索要件」に対応する方法も考える)

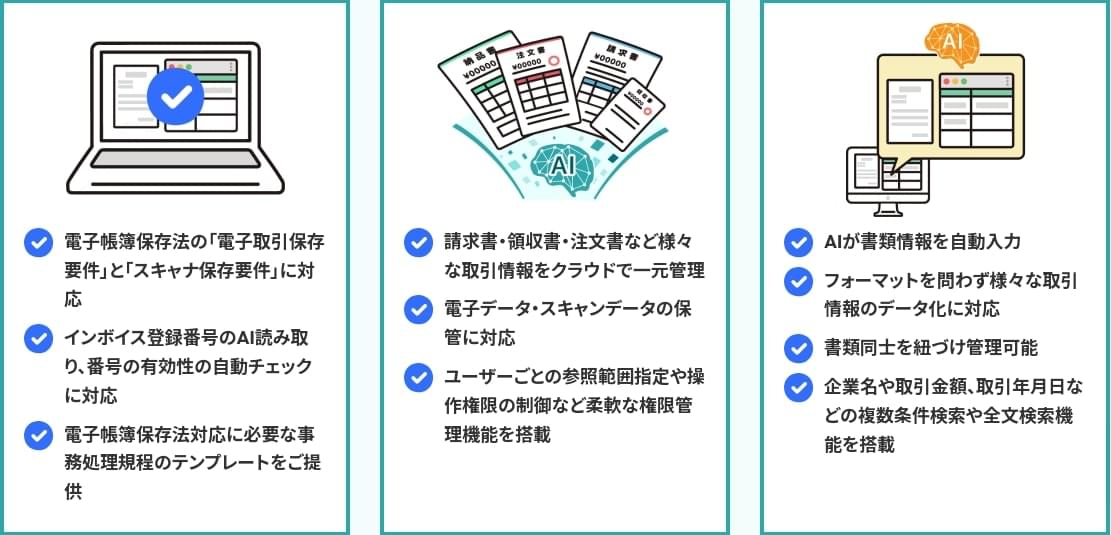

この中で最もおすすめの方法は、「方法②:電子帳簿保存法に対応したシステムで取引情報の授受を行う」という方法です。中でも、AI電子帳簿保存システムならば「検索要件」を簡単に満たせるためおすすめです。

「検索要件」とは、「電子取引データ保存」の可視性の要件の3番目にある 「取引年月日・取引先・取引金額による検索ができる状態にしておくこと」 の部分です。

AIを搭載している電子帳簿保存システムならば、請求書などの電子取引情報を授受したタイミングで、自動的に取引年月日・取引先・取引金額などを読み取って、履歴として保存してくれます。

一方、AI電子帳簿保存システム以外の方法だと、「検索要件」を満たすために、ファイル名やフォルダ名に年月日や取引先名、取引金額が分かるように変更するなどの作業が1件1件必要となります。

できるだけ工数を増やさずに電子帳簿保存法の区分3「電子取引データ保存」に準拠したい場合には、AI電子帳簿保存システムがおすすめです。

どうしても新しくシステムを導入することなく「電子取引データ保存」に対応した場合には、事務処理規程を作成する方法を選択しましょう。

「事務処理規程」とは、電子帳簿保存法で定められた義務を履行するために、「社内でどのように電子取引データを保存するか」を記した文書のことです。

具体的な内容としては、 「訂正・削除が原則されないように運用すること」「どうしても訂正・削除が必要になる場合に履歴を残すこと」などを明確に定めることが目的 となります。

事務処理規程のひな形(テンプレート)が 国税庁の公式ホームページに用意されているため、ひな形(テンプレート)を自社の内容に変更して作成すれば問題ありません。事務処理規程の具体的な修正方法については、「 電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き」の記事もぜひ参考にしてください。

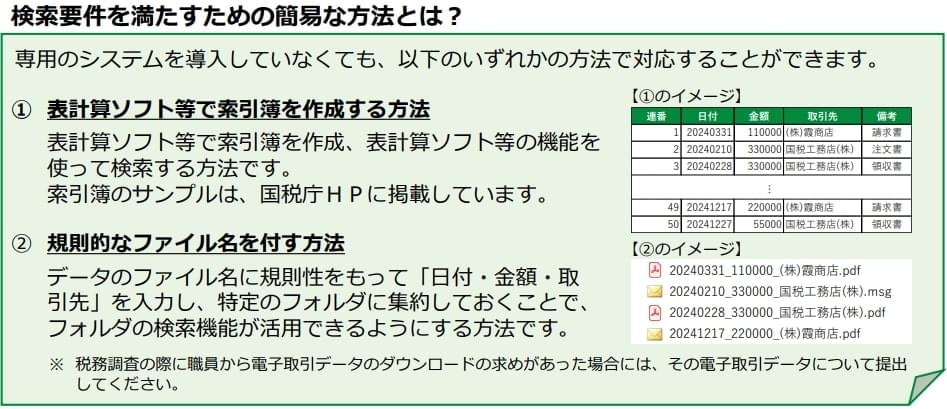

ただし、事務処理規程だけでは「検索要件」は満たせないため、検索要件を満たす方法も別途考えておく必要があります。

以下の国税庁のPDFにもあるように、検索簿を作成しておいたり、規則的なファイル名を付けておいたりすることで、簡易的に検索要件を満たすことができます。

出典: 「電子帳簿保存法 電子取引データの保存方法をご確認ください」(国税庁)を加工して作成

「電子取引データ保存(区分3)」に対応するためにシステムを導入すると決めた場合には、どのシステムにするか具体的に検討していきましょう。

システムを選ぶ際には、前述した通り、 AIが搭載されていて書類情報を自動入力してくれるようなシステムがおすすめ です。また、「電子取引データ保存(区分3)」だけでなく「スキャナ保存(区分2)」にもしっかりと対応しているシステムを選べば、「スキャナ保存」の方の要件も簡単に満たせます。

電子帳簿保存法に対応したおすすめのシステムについては、最後の章「 5. 手軽に電子帳簿保存法に対応するならば「電子帳簿保存システム」の導入がおすすめ」でも解説しているのでぜひ参考になさってください。

「電子取引データ保存」に事務処理規程で対応する場合には、事務処理規程を作成するとともに社内体制を整える必要があります。

前述した通り事務処理規程のひな形(テンプレート)は 国税庁の公式ホームページにあるので、それを踏襲する形で自社の事務処理規程を作成していきましょう。

また、以下のように、事務処理規程を正しく運用するための準備も同時に進めましょう。

- (1)管理責任者を選定し、管理責任者のすべきことや運用フローを理解してもらう

- (2)処理責任者を選定し、処理責任者のすべきことや運用フローを理解してもらう

- (3)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」を用意する

- (4)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」をすぐに取り出せる状態にして、事務処理規程で定めた期間が満了するまで保存する

- (5)電子取引データを授受する従業員にも、運用フローを理解してもらうよう周知する

- (6)全従業員に事務処理規程を周知して、必要な時に閲覧できる状態にしておく

詳しくは「 電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き」の記事もぜひ参考にしてください。

上記までで「電子取引データ保存」の「真実性の要件」を満たせる準備は整っているはずなので、今度は「可視性の要件」を満たす準備もしっかりと整えていきましょう。

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと【前々年度の売上高が5,000万円以下かつダウンロード要件(※)を満たしている事業者は対応不要】

具体的には、パソコンやプリンタなどを備え付けて速やかに出力できるようにしておいたり、マニュアルを備え付けておいたりする準備が必要です。

3番目の「検索要件」については、 電子帳簿保存システムであればシステム内で要件を満たせることがほとんど でしょう。システムを使わない場合には、「検索簿」を作成して必須事項を記入するようにしておいたり、規則的なファイル名を付けておいたりするルールを作って周知しましょう。

例えば、ファイル名を「年月日を示す8桁の数字_金額を表わす数字_取引先」というルールにして「20240331_110000_株式会社A商店.pdf」「20240210_330000_B工務店株式会社.msg」などのファイル名で保存します。

システムを導入する方法や事務処理規程など、どの方法で対応する場合も、「電子取引データ保存」に適切に対応するために必要な情報を社内に周知して、必ず要件を満たすような運用を行っていくことが大切です。

例えば、実際に請求書などの授受を行う社員が「検索要件(取引年月日・取引先・取引金額による検索ができる状態にしておくこと)」を知らずに日々の業務を行ってしまうと、後になって「取引先名が入力されていなかったから検索しても見つからない」などとなってしまいます。

電子帳簿保存法の要件とともに、業務上で具体的にどのような対処が必要になるか、マニュアルにまとめるなどしてしっかりと周知しておきましょう。

運用を開始した後は、定期的に現場のヒアリングなども行い、正しく「電子取引データ保存」に対応できているかを確認しながら運用していきましょう。

5. 手軽に電子帳簿保存法に対応するならば「電子帳簿保存システム」の導入がおすすめ

ここまで、電子帳簿保存法の3つの区分それぞれの対応方法について解説しました。

冒頭でも解説した通り、 ほとんどの事業者にとって対応必須となるのは、区分3の「電子取引データ保存」 です。区分1「電子帳簿等保存」と区分2「スキャナ保存」については、対応が難しければ、ひとまず紙の状態で保存することで対応を先送りする選択肢も可能です。

しかしながら、電子化することによるメリットもたくさんあるため、ぜひ前向きにそれぞれの区分に対応していくことを検討してみましょう。例えば、 保管スペースを削減できたり、検索性が向上したり、セキュリティが向上したり、内部統制が強化されたりというメリット があります。

ただし、それぞれの要件に対応するのは、思ったよりも面倒で手間がかかるものです。もし工数をかけずに電子帳簿保存法に対応したいのならば、電子帳簿保存法に対応できるシステムの導入をおすすめします。

電子帳簿保存法「電子帳簿等保存(区分1)」にも対応したい場合におすすめなのは、JIIMAの電子帳簿ソフト法的要件認証制度で「優良な電子帳簿」の機能要件を満たした会計システムです。

要件を満たすには「最初から最後までシステムで一貫して作成する」必要があるため、これに対応するシステムは、必然的に システム内で仕訳や帳票作成、決算処理が行える「会計システム」 となります。

以下にJIIMA認証を得ている製品をいくつかピックアップしたので、ぜひ参考になさってみてください。

【JIIMA認証制度で「優良な電子帳簿」の機能要件を満たしたシステム(抜粋)】

|

メーカー |

ソフトウェア名称(バージョン) |

|---|---|

|

弥生株式会社 |

弥生会計/やよいの青色申告(29.0.1) |

|

株式会社ジョブカン会計 |

ジョブカンDesktop会計/ジョブカンDesktop青色申告(Ver.17.3.1) |

|

株式会社マネーフォワード |

マネーフォワード クラウド会計/マネーフォワード クラウド確定申告 |

ただし、「電子帳簿等保存(区分1)」への対応はあくまで「任意」となっているため、「新たに会計システムを導入(リプレイス)するのはハードルが高い」という企業は、ひとまず完全義務化された「電子取引データ保存(区分3)」にのみ対応するのも良いでしょう。

2024年1月から完全義務化された「電子取引データ保存(区分3)」に 迅速に対応したいならば、AI-OCR機能が搭載されている電子帳簿保存システムがおすすめ です。

AI-OCR機能とは、AI(人工知能)が書類の文字情報を読み取ってテキストデータにしてくれる機能のことです。従来のOCRよりも正しく認識する精度が高く、請求書や注文書などをアップロードするだけで書類情報を自動入力してくれます。

なぜAI-OCR機能が搭載されている電子帳簿保存システムがおすすめかというと、このシステムを活用することで 「電子取引データ保存(区分3)」の「検索要件」に簡単に対応できるから です。

「事務処理規程を作成する方法」で「電子取引データ保存(区分3)」を乗り切ろうとする場合、「取引年月日・取引先・取引金額による検索ができる状態にしておくこと」の要件を満たすために、ファイル名に3点の情報を記載するか、索引簿を作成するか、何らかの対応が必要となります。

2024年1月からの全データに遡ってこれらの対応をするには、かなりの工数がかかる可能性があります。

AI-OCR機能が搭載されている電子帳簿保存システムを活用すれば、対象書類をアップロードするだけで自動で「取引年月日・取引先・取引金額」といった情報を登録してくれるため、効率的に電子帳簿保存法への対応が可能になります。

当社のAI電子帳簿管理システム「OPTiM 電子帳簿保存」も、 電子帳簿保存法の検索要件対応に必要な取引年月日・取引金額・取引先をAIが自動入力してくれるシステム です。インボイス登録番号のAI読み取りや番号の有効性の自動チェックにも対応しています。

▼AI電子帳簿管理システム「OPTiM 電子帳簿保存」でできること

システムに帳票書類をドラッグしてアップロードするだけの簡単操作なので、誰でも迷うことなく直感的に操作が可能です。以下の操作デモ動画もぜひ参考になさってください。

導入にお悩みの方に向けて無料トライアルも提供しており、初期費用無料・月額無料で年間アップロード上限120(月間上限10)でシステムをお試しいただくことが可能です(ファイル保存期間は6カ月)。

実際に使う現場の方にも使用感を確かめていただき、その便利さを実感いただけますと幸いです。

また、以下から詳細資料のダウンロード(無料)や、詳しい内容を担当者からご説明させていただく商談予約も可能なので、こちらもぜひご利用ください。

まとめ

本記事では「電子帳簿保存法への対応方法」について解説してきました。最後に、要点を簡単にまとめておきます。

▼電子帳簿等保存(区分1)の対応は必要?

- コンピューターで電子的に作成している国税関係帳簿や書類がある?

- それらを電子データのまま保存する?

- 上記が両方「はい」の場合は、電子帳簿等保存(区分1)の対応が必要

▼スキャナ保存(区分2)の対応は必要?

- 紙で送付・受領した国税関係書類をスキャンまたは撮影して電子データとして保存する?

- 上記が「はい」の場合は、スキャナ保存(区分2)の対応が必要

▼電子取引データ保存(区分3)の対応は必要?

- 電子的にやりとりする取引情報が1件でもある?

- 上記が「はい」の場合は、電子取引データ保存(区分3)の対応が必要

- ほとんどの事業者が対応必須となるため、今後を含めて該当する取引がないか確認するのが良い

2章〜4章では、かなり具体的にそれぞれの区分への対応方法を解説しました。ぜひこの記事を参考に、自社の対応方法で問題がないかを確認してみてください。

電子帳簿保存法は改正などもあり内容の把握が難しいため、もしもなにか対応に困ることがあれば、ぜひ当社にお気軽にご相談ください。