電帳法「電子取引データ保存」の要件・対応書類・対応方法を網羅解説

公開日:2024/11/29

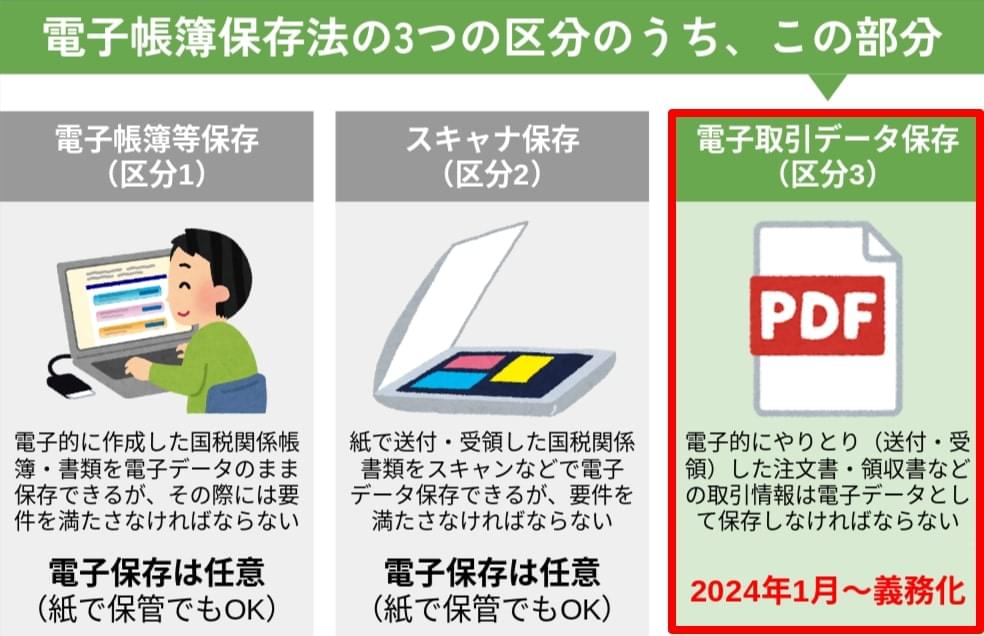

電子帳簿保存法の3つの区分のうち、最後の「電子取引データ保存」は、 電子的にやりとりした注文書・領収書などの取引情報を、電子データのまま保存することを義務付けたものです。

他の区分(区分1と区分2)は「任意」ですが、この「電子取引データ保存」については2024年1月から義務化されており、 ほとんどの事業者において必ず対応が必要となります。

2024年1月1日以降に行われた電子取引については、紙に出力して保存することが認められなくなります。

電子取引データ保存の義務に違反すると罰則が科せられる可能性もあるため、正しく対応しなければなりません。

この記事では、義務化された「電子取引データ保存」の区分について、対象者や詳しい要件、対象書類、よくある誤解、そして対応方法までを詳しく解説していきます。

「最低限すべきことをサクッと知りたい」「国税庁の公式ホームページを見てもよく分からなかった」という方も、何も前知識がなくても分かるよう解説していくので、ぜひ参考になさってください。

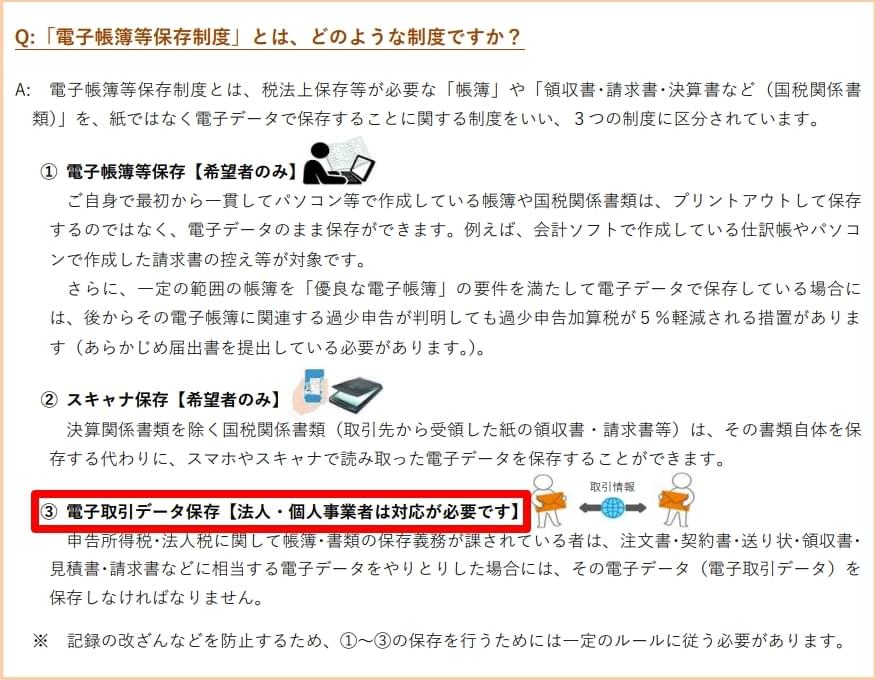

1.電子帳簿保存法における「電子取引データ保存」とは?

「電子取引データ保存」というのは、 電子帳簿保存法の3つの区分の最後の区分に該当するものを指した言葉です。

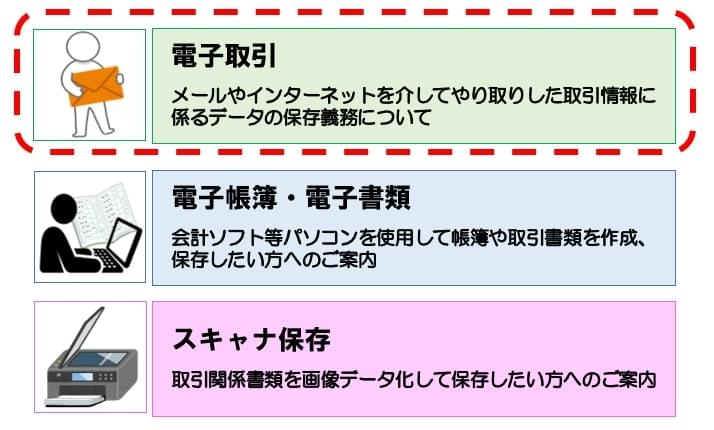

国税庁の説明資料では、この区分のことを 単に「電子取引」としていることもあれば、「電子取引データ保存」としていることもあります。

▼「電子取引」としている例

出展:「 電子帳簿等保存制度特設サイト 」(国税庁) を加工して作成

▼「電子取引データ保存」としている例

出展:「 電子帳簿保存法の内容が改正されました」(国税庁) を加工して作成

表記揺れはありますが、「電子取引」も「電子取引データ保存」も、電子帳簿保存法における3つの区分の最後の区分を指しているものと理解すれば問題ありません。

そして、この最後の区分こそ、 2024年1月1日から義務化された内容となります。義務化されたのは、3つの区分のうち、この「電子取引データ保存」のみとなります(他の区分については、電子保存しなくても良いため、紙で保存する分には対応しなくても問題ありません)。

内容が複雑で分かりにくい部分も多いのですが、できるだけ分かりやすく説明していくのでぜひこの記事を参考に電子帳簿保存法の「電子取引データ保存(区分3)」を理解して要件を遵守していくことを目指しましょう。

2. 電子帳簿保存法の「電子取引データ保存」の対象者

まず、電子帳簿保存法の「電子取引データ保存」の対象者について解説していきます。

電子帳簿保存法の「電子取引データ保存」の対象者となるのは、 所得税や法人税にかかわる保存義務者です。つまり、所得税や法人税を申告・納税している全ての法人や個人事業主、副業で確定申告をしている人なども対象者となります。

所得税(源泉徴収に係る所得税を除きます。)及び法人税に係る保存義務者は、電子取引を行った場合には、一定の要件の下で、その電子取引の取引情報に係る電磁的記録を保存しなければならないこととされています(電子帳簿保存法7)。

引用: 国税庁「電子帳簿保存法の概要」

なお、「電子取引データ保存」に含まれる検索要件については、前々年(前々事業年度)の売上高が5,000万円以下の事業者は、一定の条件を満たすことで、対象者から外れることができます。詳しくは、要件のところでまた解説していきます。

3.電子帳簿保存法「電子取引データ保存」の要件

電子帳簿保存法の区分3「電子取引データ保存」が完全義務化されたことにより、 電子的にやりとりした取引情報(請求書・領収書など)は、電子的に保存しなければならないことになりました。

つまり、電子的に送付または受領した請求書や領収書などを、 「印刷して紙で保管すること」はNGになったということです。

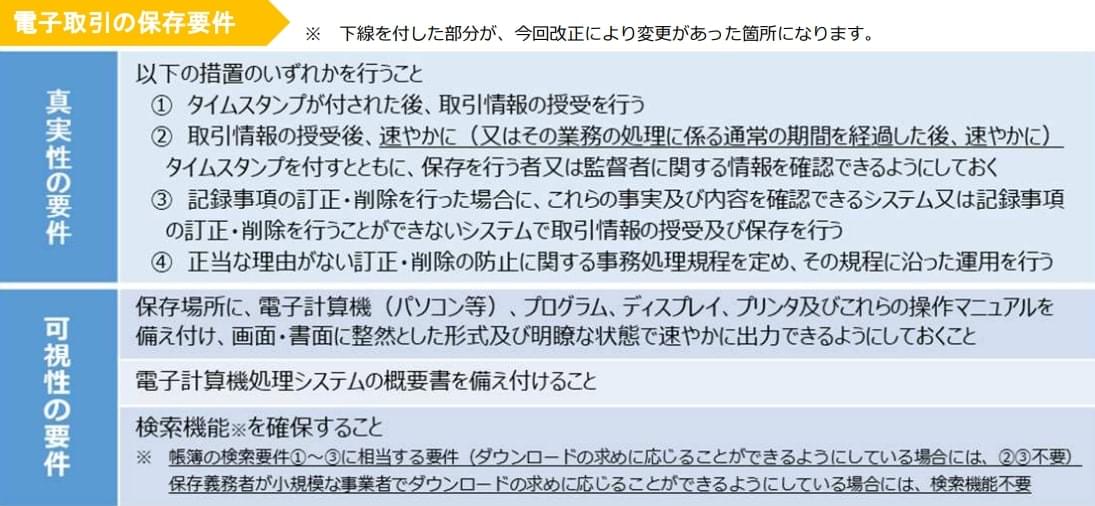

また、こうした電子取引データを保存する際には、 「真実性の要件」と「可視化の要件」の2つの要件を満たすことが必要です。

出展:「 電子帳簿保存法が改正されました」(国税庁) を加工して作成

これら2つの要件について、以下でそれぞれ詳しく解説していきます。

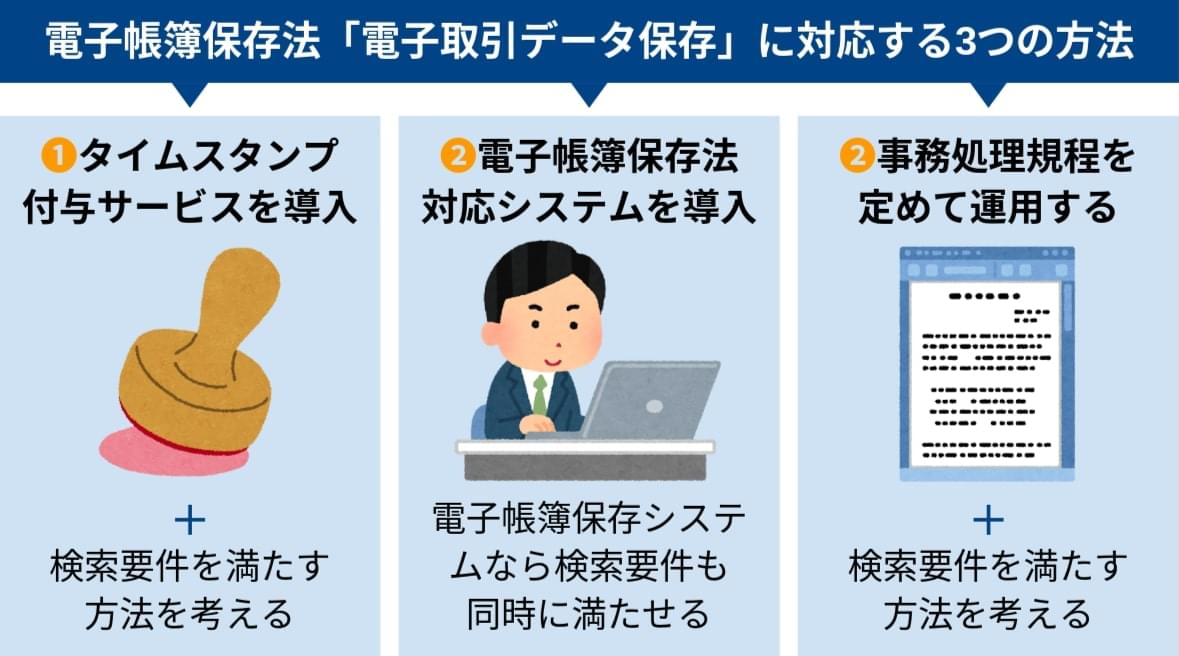

3-1. 電子取引データ保存の要件1:真実性の要件

「電子取引データ保存」の1つ目の要件は「真実性の要件」です。その電子データが確かに存在していることや改ざんされていないことを示すものです。

以前はこの真実性を示すために「タイムスタンプ」を付与する方法が求められていましたが、2024年1月1日以降に行う電子取引については、 4つの方法のうちいずれかを行えば、真実性の要件を満たせるようになりました。

「電子取引データ保存」の真実性の要件を満たす4つの方法

- (1)タイムスタンプが付与されたデータを受領する

- (2)データを授受した後、速やかにタイムスタンプを付与する

- (3)訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)でデータの授受および保存を行う

- (4)事務処理規程を作成して備え付け、そのルールを遵守する

つまり、「タイムスタンプ」か「システム」か「事務処理規程」のいずれかの方法で真実性の要件を満たす必要があります。

どの方法を選ぶかについては、後述する「 7.電子帳簿保存法「電子取引データ保存」に準拠するための対応ステップ 」で解説しますので参考になさってください。

3-2. 電子取引データ保存の要件2:可視性の要件

「電子取引データ保存」の2つ目の要件は「可視性の要件」です。

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと【前々年度の売上高が5,000万円以下かつダウンロード要件(※)を満たしている事業者は対応不要】 ※ダウンロード要件とは、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていることをいいます。

可視性の3つの要件のうち、1と2は備え付けるだけなので簡単に対応ができるでしょう。特に注意すべきなのが、一般的に「検索要件」と呼ばれる3の部分です。

検索要件では 「取引年月日・取引先・取引金額による検索ができる状態にしておくこと」が必要となります。

システムを使わない方法で保存要件を満たす場合、索引簿を作成したりファイル名に3点の情報を入れるなどの対応で、後で検索した時にすぐ確認できるようにしておかなければなりません。

なお、 以下の2点を両方満たす事業者は、検索要件への対応が不要となります。

- 前々年度の売上高が5,000万円以下の場合

- 税務調査担当者からの電子取引データのダウンロードの求めに応じられるようにしている場合(これを「ダウンロード要件」といいます)

つまり、売上高が年間5,000万円を超えるような企業は、検索要件を満たす体制を作っていく必要があります。

4.電子帳簿保存法「電子取引データ保存」の対象となる書類

ここからは、「電子取引データ保存」(電子帳簿保存法の区分3)の対象となる書類について解説していきます。

電子取引データ保存とは、所得税や法人税の保存義務者が「電子取引」により「取引情報」を授受した場合に、その取引情報を電子データのまま保存しなければならないというものです。

つまり、電子取引データ保存の対象となるのは、「電子取引」に該当する「取引情報」となります。対象は書類に限定されず、利用明細なども対象になる点に注意しましょう。

国税庁の資料によると、以下が「電子取引」に該当するとされている取引となります。つまり、 パソコンやアプリなどを介してデータファイルを送ったり受け取ったりした場合や、インターネットのサイト上に表示されたデータなども対象となることが分かります。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ

- (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

また「取引情報」とは、取引に関して受領または交付する注文書、領収書などに通常記載される事項をいうとされています。通常記載される事項とは、支払日時や支払先、支払金額などを指します。

これらを踏まえると、以下のようなものが、電子取引データ保存の対象書類(明細なども含む)となります。

「電子取引データ保存」の対象書類(明細なども含む)

- 電子的に受領または交付した「注文書」

- 電子的に受領または交付した「領収書」

- 電子的に受領または交付した「見積書」

- 電子的に受領または交付した「請求書」

- 電子的に受領または交付した「納品書」

- その他、電子的に受領または交付した「支払日時や金額などが記載されている利用明細」など

電子的に受領または交付とは、電子メールでの送受信や、ホームページからのダウンロード、システムを介したもの、DVDなどの記録媒体を介したものなどを含みます。

対象書類になるかどうか判断が難しいですが、迷う場合には、 国税庁の「電子帳簿保存法一問一答【電子取引関係】(令和6年6月版)」(PDF) も参考にしましょう。

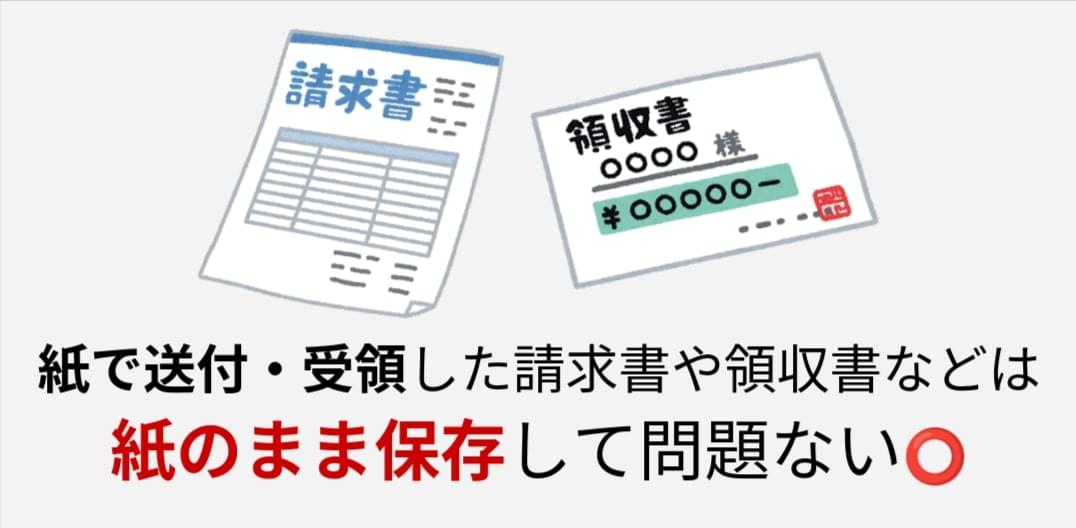

5.【よくある誤解】紙で送付・受領した書類は紙のまま保存で良い

電子帳簿保存法の「電子取引データ保存」についてよくある誤解として、「紙で送付・受領した請求書や領収書なども全て電子データとして保存しなければならない」というものがあります。

しかしながらこれは誤解で、 紙で送付・受領した請求書や領収書などは、紙のまま保存して構いません。電子データに換える必要ありません。

紙が原本の書類を電子化しているような場合も、紙と電子データの内容が同一ならば、紙のまま保存で問題ありません。

※紙で送付・受領した請求書などを電子データ保存する場合の注意

紙で送付・受領した請求書などを電子データに換えて保存する場合には 「電子取引データ保存」ではなく、区分2の「スキャナ保存」の方に該当します。

「スキャナ保存」の区分は、満たすべき要件がまた少し異なるので注意しましょう。詳しくは、電子帳簿保存法の全体を解説している「 【わかりやすく解説】電子帳簿保存法の要件・対応方法|2024年版 」をご覧ください。

6.電子取引データを正しく保存する方法(電子帳簿システムを使った例)

ここからは、電子帳簿保存法の区分3「電子取引データ保存」の要件を満たすように正しく保存する手順を一例として紹介していきます。

ここでは、例として、取引先から電子メールに添付されたPDF形式の「請求書」を受領し、その請求書をデータ保存する手順を紹介していきます。

取引先からPDF形式の「請求書」が添付された電子メールを受け取ったら、まずは添付された請求書のPDFデータをダウンロードして保存します。

なお、使用しているメールシステムがメールを添付ファイルごと保存できるならば、添付ファイルごとメールを保存する方法がおすすめです。

ダウンロードしたファイルは、あらかじめ自社で取り決めた保存場所に保存するようにしましょう。

※電子取引データをシステム上で授受できるシステムを使っている場合は、このステップは不要となります。電子取引データを受け取ったら、電子帳簿保存法「電子取引データ保存」の「真実性の要件」を満たすような措置を行います。

「電子取引データ保存」の真実性の要件を満たす4つの方法

- (1)タイムスタンプが付与されたデータを受領する

- (2)データを授受した後、速やかにタイムスタンプを付与する

- (3)訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)でデータの授受および保存を行う

- (4)事務処理規程を作成して備え付け、そのルールを遵守する

- (1)のように、既にタイムスタンプが付与されたデータを受領した場合には、既に要件を満たしています。

- (2)のタイムスタンプを付与する方法を行う場合は、「電子帳簿等保存(区分1)」や「スキャナ保存(区分2)」と同様に、「業務の処理にかかわる通常の期間を経過した後、すみやかに行う」こと(

最長約2か月と概ね7営業日以内)とされています。

参考: 国税庁「電子帳簿保存法一問一答【スキャナ保存関係】」(PDF)問23「業務の処理に係る通常の期間を経過した後、速やかに行う」とは何日以内に入力すればよいのでしょうか。

- (3)訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)を利用する場合には、入力期間内にシステム上で電子取引データの送信・受領を行って保存することで、「真実性の要件」を満たせます。入力期間は、タイムスタンプと同様に「最長約2か月と概ね7営業日以内」です。

- (4)事務処理規程を作成して備え付ける方法を行う場合には、事前に事務処理規程を作成しておき、そこで定めたルールに従った運用が必要です。事務処理規程の作成方法については、別記事「 電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き 」で詳しく解説しているのでぜひご覧ください。

次に、「電子取引データ保存」の「可視性の要件」を満たしながら保存していきます。

「電子取引データ保存」の可視性の要件3つ

- (1)保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- (2)システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- (3)取引年月日・取引先・取引金額による検索ができる状態にしておくこと 【前々年度の売上高が5,000万円以下かつダウンロード要件を満たしている事業者は対応不要】

(1)(2)については、保存場所に必要なマニュアルを備え付けたり、パソコンやプリンタを置いて、求めに応じてすぐ出力できる状態にしておきましょう。

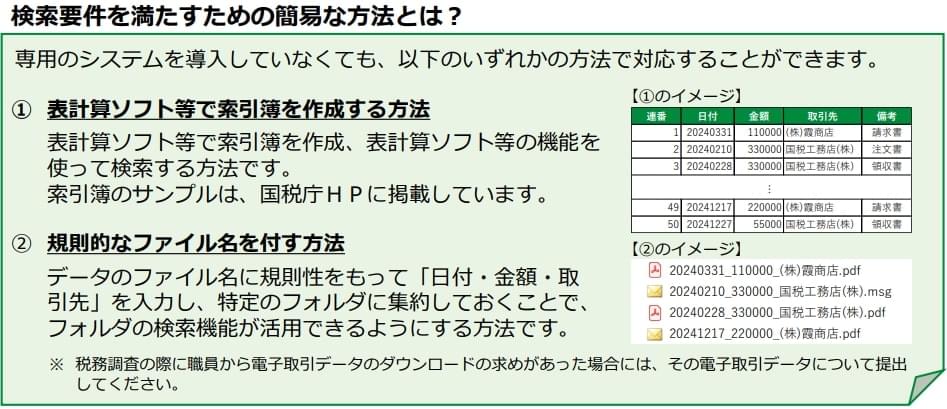

(3)の検索要件については、 「取引年月日」「取引先」「取引金額」による検索ができる状態にしておく必要があります。例えば、ファイル名を「年月日を示す8桁の数字_金額を表わす数字_取引先」というルールにしておけば、後でファイル名で検索できます。

例えば、「20240331_110000_株式会社A商店.pdf」「20240210_330000_B工務店株式会社.msg」などのファイル名で保存します。

なお、検索要件を満たす方法として他にも、Excel(Excel)などの表計算ソフトで索引簿を作成しておく方法もあります。

なお、訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)でデータの授受および保存を行う場合にも、同様にシステム内で「取引年月日」「取引先」「取引金額」で検索できるようにしておきましょう。

7. 電子帳簿保存法「電子取引データ保存」に準拠するための対応ステップ

ここまでで電子帳簿保存法の区分3「電子取引データ保存」の全体像が把握できたと思います。ここからは具体的に、正しく法律に準拠するための対応方法を解説していきます。

電子帳簿保存法の区分3「電子取引データ保存」の対応が必須となるのは、 取引情報を電子的に送信したり受信したりする可能性がある事業者です。

対象となるのは「電子データで授受した場合」なので、「全ての取引情報のやりとりを紙で行っている」という事業者は、対応しなくても構いません。しかしながら、これだけインターネットが発達している昨今の状況から考えると「電子取引が1件もない」という事業者はほとんどないのではないでしょうか。

最近では、納品書や請求書などを紙で発行することを廃止している企業も増えています。このような場合、電子的に送られてくるため、「電子取引データ保存」の対応は必須です。

今後発生する可能性も見越して、 「電子取引データ保存」にどう対応するか考えて準備しておくことをおすすめします。

「電子取引データ保存」の2つの要件を満たすために、どの方法で対応するかを決めていきましょう。具体的には、3つの選択肢の中から選ぶことになります。

「電子取引データ保存」に対応するため3つの選択肢

- 方法1:タイムスタンプを付与できるサービスを導入する(別途「検索要件」に対応する方法も考える)

- 方法2:電子帳簿保存法に対応したシステムで取引情報の授受を行う

- 方法3:事務処理規程を作成して備え付け、そのルールを遵守する(別途「検索要件」に対応する方法も考える)

この中で最もおすすめの方法は、「方法2:電子帳簿保存法に対応したシステムで取引情報の授受を行う」という方法です。中でも、AI電子帳簿保存システムならば「検索要件」を簡単に満たせるためおすすめです。

「検索要件」とは、「電子取引データ保存」の可視性の要件の3番目にある 「取引年月日・取引先・取引金額による検索ができる状態にしておくこと」の部分です。

AIを搭載している電子帳簿保存システムならば、請求書などの電子取引情報を授受したタイミングで、自動的に取引年月日・取引先・取引金額などを読み取って、履歴として保存してくれます。

一方、AI電子帳簿保存システム以外の方法だと、「検索要件」を満たすために、ファイル名やフォルダ名に年月日や取引先名、取引金額が分かるように変更するなどの作業が1件1件必要となります。

できるだけ工数を増やさずに電子帳簿保存法の区分3「電子取引データ保存」に準拠したい場合には、AI電子帳簿保存システムがおすすめです。

どうしても新しくシステムを導入することなく「電子取引データ保存」に対応した場合には、事務処理規程を作成する方法を選択しましょう。

「事務処理規程」とは、電子帳簿保存法で定められた義務を履行するために、「社内でどのように電子取引データを保存するか」を記した文書のことです。

具体的な内容としては、 「訂正・削除が原則されないように運用すること」「どうしても訂正・削除が必要になる場合に履歴を残すこと」などを明確に定めることが目的となります。

事務処理規程のひな形(テンプレート)が 国税庁の公式ホームページ に用意されているため、ひな形(テンプレート)を自社の内容に変更して作成すれば問題ありません。事務処理規程の具体的な修正方法については、「 電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き 」の記事もぜひ参考にしてください。

ただし、事務処理規程だけでは「検索要件」は満たせないため、検索要件を満たす方法も別途考えておく必要があります。

以下の国税庁のPDFにもあるように、検索簿を作成しておいたり、規則的なファイル名を付けておいたりすることで、簡易的に検索要件を満たすことができます。

出展:「 電子帳簿保存法 電子取引データの保存方法をご確認ください」(国税庁) を加工して作成

「電子取引データ保存」に対応するためにシステムを導入すると決めた場合には、どのシステムにするか具体的に検討していきましょう。

システムを選ぶ際には、前述した通り、 AIが搭載されていて書類情報を自動入力してくれるようなシステムがおすすめです。また、「電子取引データ保存(区分3)」だけでなく「スキャナ保存(区分2)」にもしっかりと対応しているシステムを選べば、「スキャナ保存」の方の要件も簡単に満たせます。

「電子取引データ保存」に事務処理規程で対応する場合には、事務処理規程を作成するとともに社内体制を整える必要があります。

前述した通り事務処理規程のひな形(テンプレート)は 国税庁の公式ホームページ にあるので、それを踏襲する形で自社の事務処理規程を作成していきましょう。

また、以下のように、事務処理規程を正しく運用するための準備も同時に進めましょう。

- (1)管理責任者を選定し、管理責任者のすべきことや運用フローを理解してもらう

- (2)処理責任者を選定し、処理責任者のすべきことや運用フローを理解してもらう

- (3)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」を用意する

- (4)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」をすぐに取り出せる状態にして、事務処理規程で定めた期間が満了するまで保存する

- (5)電子取引データを授受する従業員にも、運用フローを理解してもらうよう周知する

- (6)全従業員に事務処理規程を周知して、必要な時に閲覧できる状態にしておく

詳しくは「 電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き 」の記事もぜひ参考にしてください。

上記までで「電子取引データ保存」の「真実性の要件」を満たせる準備は整っているはずなので、今度は「可視性の要件」を満たす準備もしっかりと整えていきましょう。

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと【前々年度の売上高が5,000万円以下かつダウンロード要件(※)を満たしている事業者は対応不要】 ※ダウンロード要件とは、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていることをいいます。

具体的には、パソコンやプリンタなどを備え付けて速やかに出力できるようにしておいたり、マニュアルを備え付けておいたりする準備が必要です。

3番目の「検索要件」については、電子帳簿保存システムであればシステム内で要件を満たせることがほとんどでしょう。システムを使わない場合には、「検索簿」を作成して必須事項を記入するようにしておいたり、規則的なファイル名()を付けておいたりするルールを作って周知しましょう。

例えば、ファイル名を「年月日を示す8桁の数字_金額を表わす数字_取引先」というルールにして「20240331_110000_株式会社A商店.pdf」「20240210_330000_B工務店株式会社.msg」などのファイル名で保存します。

システムを導入する方法や事務処理規程など、どの方法で対応する場合も、「電子取引データ保存」に適切に対応するために必要な情報を社内に周知して、必ず要件を満たすような運用を行っていくことが大切です。

例えば、実際に請求書などの授受を行う社員が「検索要件(取引年月日・取引先・取引金額による検索ができる状態にしておくこと)」を知らずに日々の業務を行ってしまうと、後になって「取引先名が入力されていなかったから検索しても見つからない」などとなってしまいます。

電子帳簿保存法の要件とともに、業務上で具体的にどのような対処が必要になるか、マニュアルにまとめるなどしてしっかりと周知しておきましょう。

運用を開始した後は、定期的に現場のヒアリングなども行い、正しく「電子取引データ保存」に対応できているかを確認しながら運用していきましょう。

8.電子取引データ保存に対応するシステムを検討中ならぜひご相談ください

2024年1月から完全義務化された「電子取引データ保存(区分3)」に 迅速に対応したいならば、AI-OCR機能が搭載されている電子帳簿保存システムがおすすめです。

AI-OCR機能とは、AI(人工知能)が書類の文字情報を読み取ってテキストデータにしてくれる機能のことです。従来のOCRよりも正しく認識する精度が高く、請求書や注文書などをアップロードするだけで書類情報を自動入力してくれます。

なぜAI-OCR機能が搭載されている電子帳簿保存システムがおすすめかというと、このシステムを活用することで 「電子取引データ保存(区分3)」の「検索要件」に簡単に対応できるからです。

「事務処理規程を作成する方法」で「電子取引データ保存(区分3)」を乗り切ろうとする場合、「取引年月日・取引先・取引金額による検索ができる状態にしておくこと」の要件を満たすために、ファイル名に3点の情報を記載するか、索引簿を作成するか、何らかの対応が必要となります。

2024年1月からの全データに遡ってこれらの対応をするには、かなりの工数がかかる可能性があります。

AI-OCR機能が搭載されている電子帳簿保存システムを活用すれば、対象書類をアップロードするだけで自動で「取引年月日・取引先・取引金額」といった情報を登録してくれるため、効率的に電子帳簿保存法への対応が可能になります。

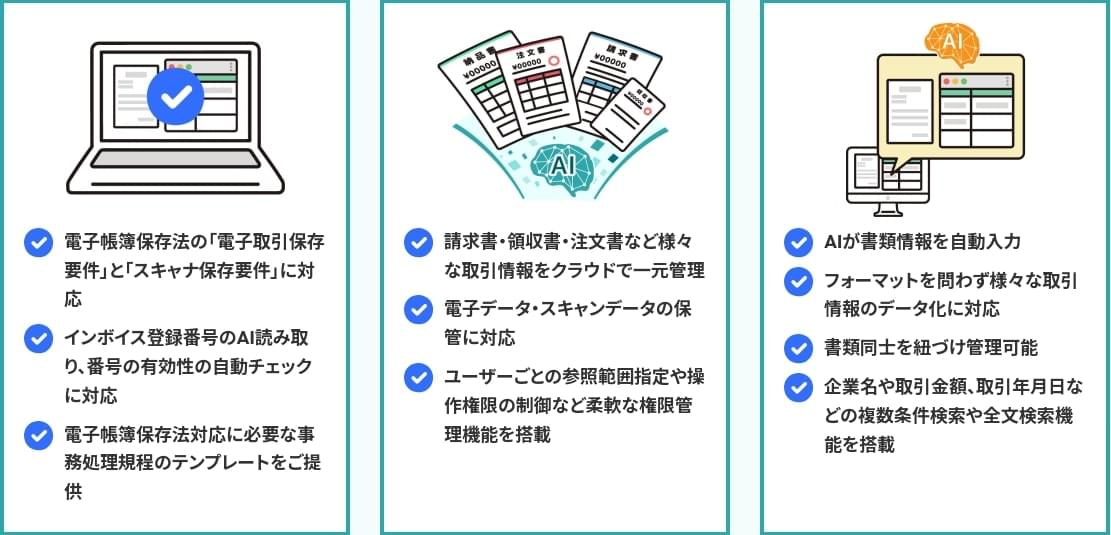

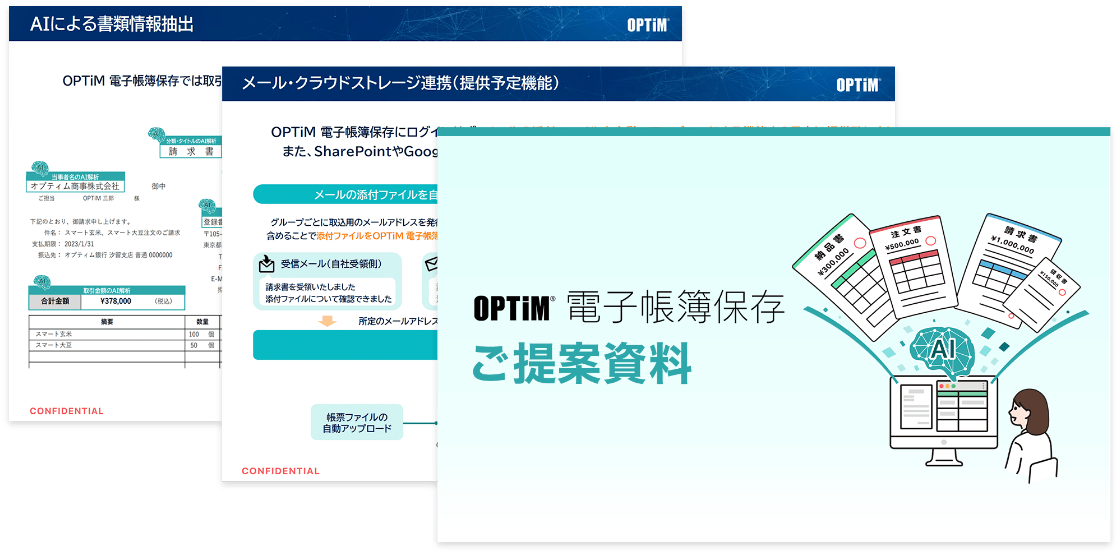

弊社のAI電子帳簿管理システム「OPTiM 電子帳簿保存」も、 電子帳簿保存法の検索要件対応に必要な取引年月日・取引金額・取引先をAIが自動入力してくれるシステムです。インボイス登録番号のAI読み取りや番号の有効性の自動チェックにも対応しています。

▼AI電子帳簿管理システム「OPTiM 電子帳簿保存」でできること

システムに帳票書類をドラッグしてアップロードするだけの簡単操作なので、誰でも迷うことなく直感的に操作が可能です。以下の操作デモ動画もぜひ参考になさってください。

導入にお悩みの方に向けて無料トライアルも提供しており、初期費用無料・月額無料で年間アップロード上限120(月間上限10)でシステムをお試しいただくことが可能です(ファイル保存期間は6カ月)。

実際に使う現場の方にも使用感を確かめていただき、その便利さを実感いただけますと幸いです。

まとめ

本記事では、電子帳簿保存法の「電子取引データ保存」について解説してきました。最後に、要点を簡単にまとめておきます。

電子帳簿保存法における「電子取引データ保存」とは?

- 電子帳簿保存法の3つの区分の最後の区分に該当するもの

- 義務化されたのは、3つの区分のうち、この「電子取引データ保存」のみ

電子帳簿保存法「電子取引データ保存」の要件

- 電子取引データ保存の要件1:真実性の要件

- 電子取引データ保存の要件2:可視性の要件

電子帳簿保存法「電子取引データ保存」の対象となる書類

- 電子取引データ保存の対象となるのは、「電子取引」に該当する「取引情報」

- 対象は書類に限定されず、利用明細なども対象になる点に注意

- 具体的には、注文書や領収書、見積書、請求書、納品書、またはその他の利用明細など

電子帳簿保存法「電子取引データ保存」に準拠するための対応ステップ

- 対応ステップ1:自社での対応が必要か不要か確認する

- 対応ステップ2:「電子取引データ保存」に対応する方法を決める

- 対応ステップ3:システムを導入する場合はシステムを選定する

- 対応ステップ4:事務処理規程で対応する場合は事務処理規程を用意する

- 対応ステップ5:パソコンやプリンタなどを備え付ける

- 対応ステップ6:法律遵守のために必要な情報を社内に周知して運用する

2024年1月から義務化された「電子取引データ保存」に対応するには、事務処理規程を作成するか、対応しているシステムの利用がおすすめです。

システム導入にはコストもかかりますが、紙での保管・印刷・郵送コストを削減して電子化を進めたい方はぜひ検討してみてはいかがでしょうか。システム選びに迷ったらぜひお気軽にご相談ください。