【わかりやすく解説】電子帳簿保存法の要件・対応方法|2024年版

公開日:2024/11/29

「電子帳簿保存法について調べ始めたけれど、 結局どうすれば良いのかいまいちく分からない」

「途中で要件が緩和されているみたいで、 最新の電子帳簿保存法の内容が分からない」

とお悩みの方は多くいらっしゃるでしょう。

「電子取引データ保存(区分2)だけ2024年1月〜完全義務化って聞いたけど、 それ以外の区分についてはやらなくていいってことなの?」という方もいらっしゃるかもしれません。

電子帳簿保存法は、途中で内容の緩和などもあったため、正確な理解が非常に難しい内容となっています。国税庁の公式サイトを見ても、結局どの資料を参考にすればいいか分かりにくくなっています。

そこで本記事では、電子帳簿保存法の知識がゼロの方であっても 「どのような法律なのか」「何をすればいいのか」「まず最低限すべきことはなにか」をわかりやすく解説していきます。

▼電子帳簿保存法の3つの区分

▼電子帳簿保存法の対象書類

「他のサイトを見たけど分からなかった」という方こそ、本記事をぜひ参考になさってください。

1. 電子帳簿保存法とは?わかりやすく解説

まずは「電子帳簿保存法とは?」の部分をわかりやすく解説していきます。

電子帳簿保存法とは、 国税に関係する帳簿や書類を「電子データ」で保存する際の取り扱い方を定めた法律です。

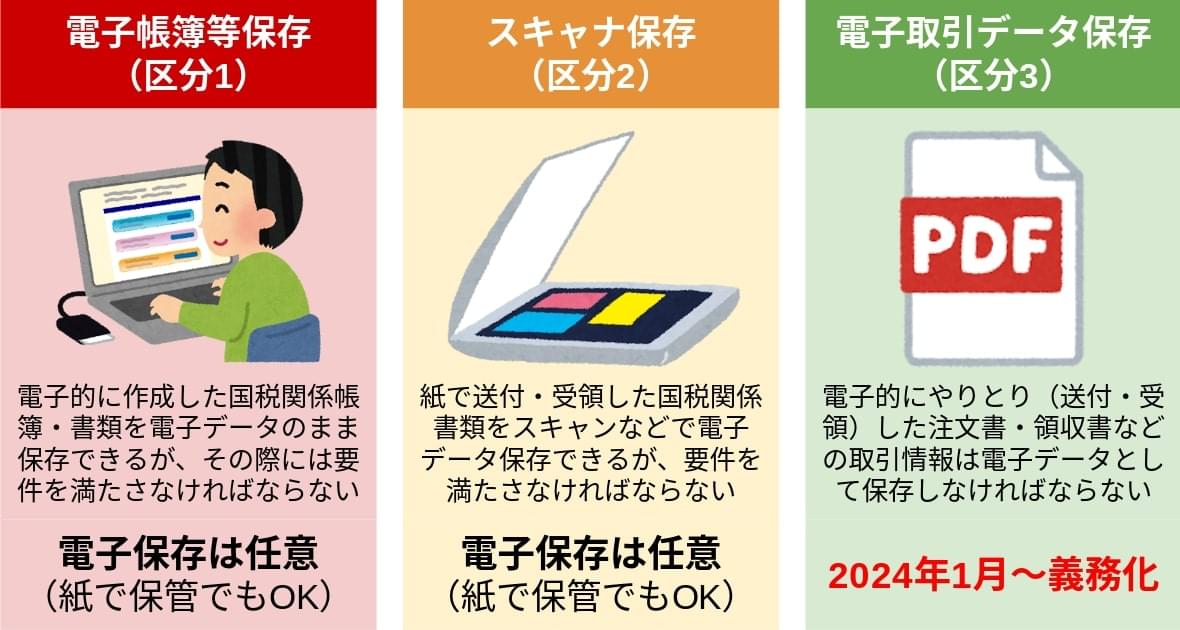

電子帳簿保存法には3つの区分があり、それぞれに要件や対象書類などが定められています。

【電子帳簿保存法の3つの区分】

この中で、ほとんどの企業が対応しなければならないのが「電子取引データ保存(区分3)」の内容です。注文書・領収書・請求書などをメールで送付・受領したり、サイトからダウンロードしていたりすることが1件でもあれば、対象となるからです。

一方で、「電子帳簿等保存(区分1)」と「スキャナ保存(区分2)」は、 紙で保存(紙のまま保存)するか電子保存するかは自由に選んで良いため、紙で保存を選ぶならば対応しなくても良いということになります。

これから詳しく解説していきますが、電子帳簿保存法を理解する上では、

- 電子帳簿保存法の3つの区分ごとに、どのようなケースで要件を満たす必要があるのかを理解する

- 自社の運用では、対応が必要なのかをきちんと理解する

- 対応すると決めた区分について、要件を漏れなくしっかりと理解する

ことが大切です。

もちろん電子帳簿保存法の全容を理解しておくことが理想ですが、対応が必要でない区分については概要だけ知っておけば良いケースもあるかもしれません。

「電子帳簿保存法に準拠するために、自社ではどのような対応をしていくか」を決めることが最も大切なポイントです。

2. 電子帳簿保存法の3つの区分をわかりやすく解説

まずは電子帳簿保存法の3つの区分をわかりやすく解説していきます。

ここまでにも述べている通り、電子帳簿保存法には3つの区分があり、それぞれの区分ごとに対象となるデータや要件などが全く異なります。そのため、 電子帳簿保存法の内容を理解する際には、「今はどの区分のことを話しているか」を常に意識することがおすすめです。

まずは区分ごとの違いを正しく確認していきましょう。

電子帳簿保存法の「電子帳簿等保存(区分1)」は、コンピュータを使用して作成した国税関係帳簿・書類を、紙に出力せずにそのまま電子データとして保存することを認める制度です。

電子帳簿保存法ができる以前は、国税に関係する帳簿・書類は紙で保存しなければなりませんでした。これらを電子データとして保存できるようになったということです。

ただし、電子データは改ざんされやすいなどのデメリットを持つため、一定の要件を満たした上での保存が義務付けられています。そのため、電子帳簿・書類を電子データのまま保存するには、定められた要件を満たす必要があります。

電子帳簿保存法の「電子帳簿等保存(区分1)」の対象書類となるのは、 自己がコンピュータ(会計ソフトやExcelなど)で最初から一貫して作成した国税関係帳簿や国税関係書類です。

また、取引関係書類のうち、自己が発行した書類の写しも「電子帳簿等保存(区分1)」の対象書類となります。例えば、自社がパソコンのExcel(Excel)などを使って作成・発行していた請求書や見積書などの写しが対象です。

詳しい対象書類や要件については、4章・5章で解説しています。

2-2.【区分2】紙の国税関係書類をスキャンなどで電子化して保存できる制度

電子帳簿保存法の「スキャナ保存(区分2)」は、紙で受け取ったり発行したりした国税に関する取引関係書類(契約書・領収書・請求書など)を、スキャナやカメラで電子化して、電子データとして保存することを認める制度です。

以前は紙のまま保管されていましたが、これらを電子化して保存しても良くなったということです。

ただし、電子データは真実性を確保しにくいなどのデメリットを持つため、一定の要件を満たした上での保存が義務付けられています。そのため、取引関係書類を電子データとして保存するには、定められた要件を満たす必要があります。

「スキャナ保存」の対象書類となるのは、資金や物の流れに直結・連動する重要書類(契約書・領収書・預り証・請求書など)や、資金や物の流れに直結 ・ 連動しない一般書類(検収書・注文書・見積書など)です。さらに詳しい対象書類については4章で後述します。

スキャナ保存の要件はかなり細かく定められていますが、おおまかにいうと「真実性の確保」や「検索機能の確保」が求められます。真実性の確保には、解像度やカラーの色調、訂正や削除の履歴が残ること、バージョン管理などがあります。

また、可視性の確保については「取引年月日・取引金額・取引先で検索できること」やこれらを組み合わせた検索ができることも求められます。ただし要件が緩和される条件などもあるので、詳しくは4章で解説します。

電子帳簿保存法の区分3「電子取引データ保存」とは、所得税や法人税の保存義務者が「電子取引」を行った場合に、 その取引情報を電子データのまま保存しなければならないという制度です。

「電子取引」とは、取引情報を電磁的方式でやりとりする取引を指し、例えば「請求書や注文書をメールでPDFデータにして送信した(受領した)」ケースや、「サイト画面に表示された領収証をスクリーンショットで画像データにした」ケースなども含まれます。

区分1(電子帳簿等保存)・区分2(スキャナ保存)とは異なり、 区分3「電子取引データ保存」は2024年1月から完全に義務化されており、 「電子取引データ」は電子データとして保存しなければならない 点に注意が必要です。

電子取引データ(電磁的方式でやりとりした取引情報)を印刷して紙で保存する方法では対応が不十分となります。

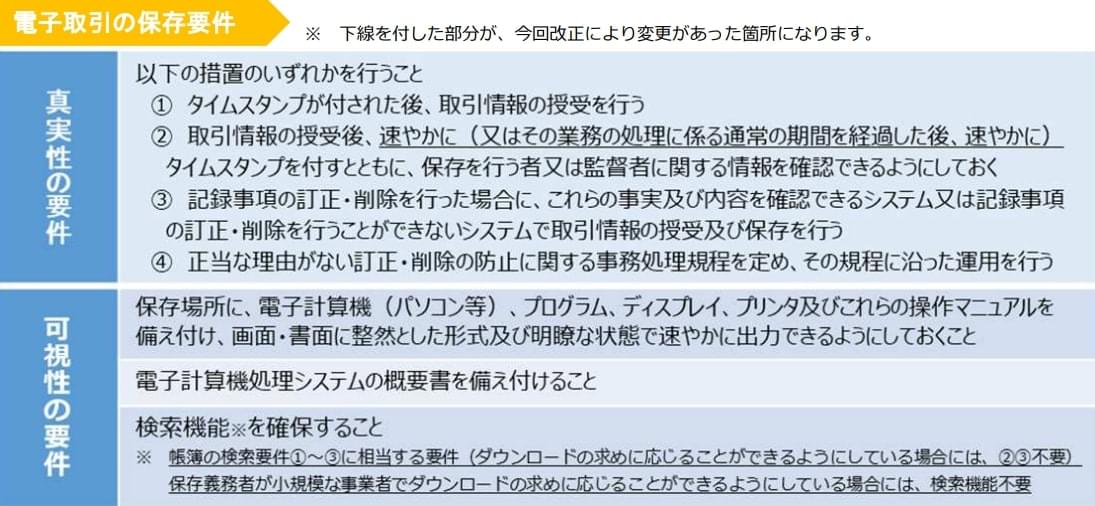

請求書などを電子的に送付・受領した場合には印刷して紙で保存することはできず、必ず電子データのまま保存しなければなりません。そして、電子データのまま保存する場合には 「真実性の要件」と「可視性の要件」の2つの要件を満たす必要があります。

出展: 「電子帳簿保存法が改正されました」(国税庁)を加工して作成

詳しい要件については、4章でまとめて後述します。

3. 電子帳簿保存法の対象者をわかりやすく解説

電子帳簿保存法を構成する「3つの区分」の概要が分かったところで、電子帳簿保存法の対象者について詳しく解説していきます。

電子帳簿保存法の対象者は、 所得税および法人税の国税関係帳簿・書類の保存義務を持つ事業者など(個人事業主や副業での申告者も含む)です。

つまり、 所得税や法人税を毎年申告・納税している企業や組織、個人事業主が対象者となります。

以下、電子帳簿保存法の対象者について、国税庁が作成した「電子帳簿保存法一問一答」の該当部分を引用して掲載します。

問1 電子帳簿保存法はどのような内容となっていますか。

【回答】電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)の概要は次のとおりです。

- 国税関係帳簿書類のうち電子計算機を使用して作成している国税関係帳簿書類については、一定の要件の下で、電磁的記録等(電磁的記録又は電子計算機出力マイクロフィルム(以下「COM」といいます。))による保存等(国税関係帳簿の場合には備付け及び保存をいいます。以下同様となります。)が認められます(法4①②、5)。 また、取引の相手先から受け取った請求書等及び自己が作成したこれらの写し等の国税関係書類(決算関係書類を除きます。)について、書面による保存に代えて、一定の要件 の下で、スキャン文書による保存が認められます(法4③)。

- 所得税(源泉徴収に係る所得税を除きます。)及び法人税の保存義務者がいわゆるEDI 取引やインターネットを通じた取引等の電子取引を行った場合には、電子取引により授受した取引情報(注文書、領収書等に通常記載される事項)を電磁的記録により保存しなければなりません(法7)。

なお、副業で雑所得を申告しているサラリーマンの場合は、 前々年の金額が300万円を超えている場合に雑所得の業務に関わる書類の保存義務が発生するため、対象者となります。

問68 私は、勤務先から支払われている給与のほか、副業として行っている講演・原稿執筆から得ている雑所得を有しています。これらの雑所得を生ずる活動については、相手方等との一切のやりとりを電子メール・ウェブサイト上で行っていますが、法第7条の規定に基づき、その取引情報に係る電子データを保存しなければなりませんか。

【回答】所得税法上、ある年の雑所得を生ずべき業務に係る収入金額について、 前々年の金額が300万円を超える場合には、その業務に関してやりとりした請求書・領収書等(以下「現金預金取引等関係書類」といいます。)を保存する必要があります。

副業として行っている講演・原稿執筆等は、ここでいう雑所得を生ずべき業務に該当することから、その業務に関する現金預金取引等関係書類の保存義務があるため、それを電子データで授授受した場合には、法第7条の規定に基づいて当該電子データを保存する必要があります。

4. 電子帳簿保存法の要件をわかりやすく解説

ここからは、電子帳簿保存法の3つの区分について、それぞれ満たすべき要件について解説していきます。

前述した通り、区分によって満たすべき要件もかなり異なってくるので、混同しないようしっかり理解していきましょう。

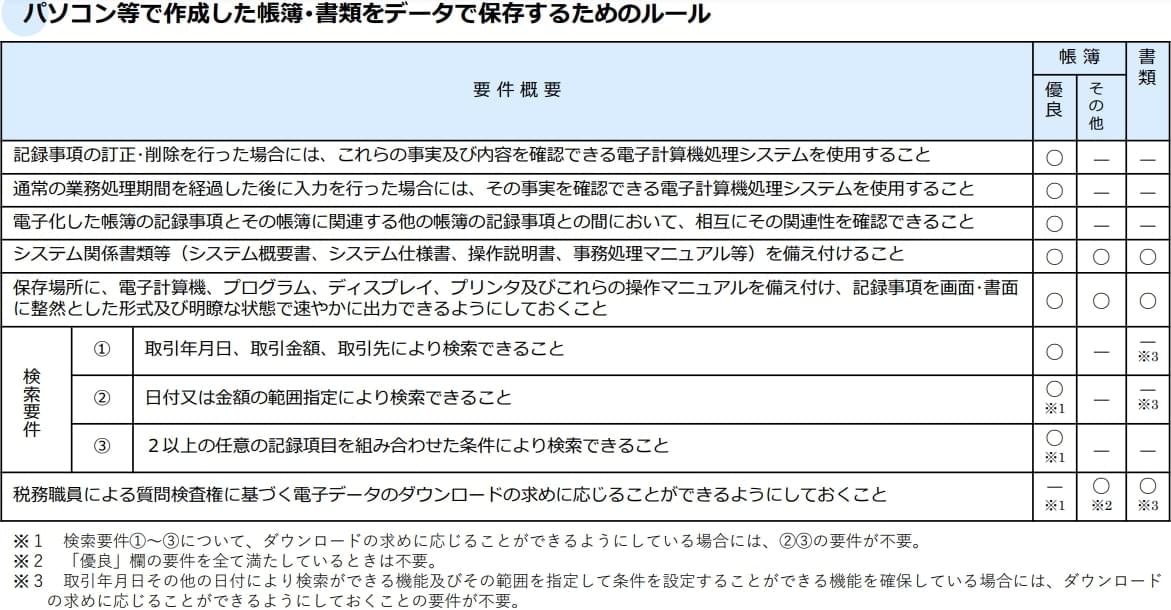

電子帳簿保存法の区分1「電子帳簿等保存」の要件は、「優良な電子帳簿」と「その他帳簿」「書類」で異なり、以下のようになっています。

出展:「はじめませんか、帳簿・書類のデータ保存」(国税庁)を加工して作成

最低限満たすべき要件(優良までは満たさなくて良い場合の要件)は、以下の3点です。

「電子帳簿等保存(区分1)」で最低限満たすべき3つの要件

- システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること

- 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと

- 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること(※1)

要件を要約すると「マニュアルや仕様書などを備え付けること」「保存場所で出力できる機器を備えておくこと」「税務職員の求めに応じて必要な帳簿や書類をダウンロードできるようにしておくこと」という内容であり、それほど難しいものではないことが分かります。

なお、上記に加えて 「優良な電子帳簿」の要件を満たすことができれば、過少申告加算税の軽減や65万円の青色申告特別控除といったメリットを受けることが可能です。

「電子帳簿等保存(区分1)」での「優良な電子帳簿」の要件

最低限満たすべき3つの要件に加えて、

- 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること

- 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること

- 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること

- 取引年月日・取引金額・取引先など、一定の条件により検索できること(検索要件)

日々の経理業務に会計ソフトを使っている場合は、上記の要件も満たせることが多いはずです。自社で何をすればいいか、具体的な対応方法について確認したい方は、後述する8章をご覧ください。

電子帳簿保存法の区分2「スキャナ保存」で、紙で受け取った契約書・請求書・領収書などを電子データとして保存する時の要件は、「重要書類」と「一般書類」で異なります。

【電子帳簿保存法「スキャナ保存」の要件】

| 重要書類 | 一般書類 | |

|---|---|---|

|

書類の例 |

契約書、納品書、請求書、領収書 など |

見積書、注文書、検収書 など |

|

入力期間の制限 |

次のどちらかの入力期間内に入力すること

|

一般書類の場合は、入力期間の制限なく入力することもできます(注) |

|

解像度 |

解像度200dpi相当以上で読み取ること |

|

|

カラー画像による読み取り |

赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取ること |

一般書類の場合は、白黒階調(グレースケール)で読み取ることもできます(注) |

|

タイムスタンプの付与 |

入力期間内に、総務大臣が認定する業務に係るタイムスタンプ(※1)を、一の入力単位ごとのスキャナデータに付すこと ※1 スキャナデータが変更されていないことについて、保存期間を通じて確認することができ、課税期間中の任意の期間を指定し、一括して検証することができるものに限ります ※2 入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができます |

|

|

ヴァージョン管理 |

スキャナデータについて訂正・削除の事実やその内容を確認することができるシステム等又は訂正・削除を行うことができないシステム等を使用すること |

一般書類の場合は、対応不要 |

|

見読可能装置等の備付け |

14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けること |

白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイ及びプリンタでの出力で問題ありません(注) |

|

速やかに出力すること |

スキャナデータについて、次の①~④の状態で速やかに出力することができるようにすること ①整然とした形式 ②書類と同程度に明瞭 ③拡大又は縮小して出力することができる ④4ポイントの大きさの文字を認識できる |

|

|

システム概要書等の備付け |

スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること |

|

|

検索機能の確保 |

スキャナデータについて、次の要件による検索ができるようにすること

|

|

(注)一般書類向けのルールを採用する場合は、事務の手続き(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。

出展: 「はじめませんか、書類のスキャナ保存」(国税庁)を加工して作成

電子帳簿保存法の要件は当初よりも大幅に緩和されていますが、それでも「スキャナ保存(区分2)」については細かい要件があるので注意しましょう。

スキャナ保存(区分2)の要件を満たすには、電子帳簿保存法に準拠したシステムを導入することをおすすめします。自社で何をすればいいか、具体的な対応方法について確認したい方は、後述の「 8. 電子帳簿保存法の対応方法をわかりやすく解説」をご覧ください。

「電子取引データ保存」において、電子取引情報を電子データのまま保存するには 「真実性の要件」と「可視性の要件」の2つの要件を両方満たさなければなりません。

「電子取引データ保存」の真実性の要件

以下の4つのいずれかの措置を行う必要がある

- タイムスタンプが付与されたデータを受領する

- データを授受した後、速やかにタイムスタンプを付与する

- 訂正・削除の履歴が残るシステム(または訂正・削除ができないシステム)でデータの授受および保存を行う

- 事務処理規程を作成して備え付け、そのルールを遵守する

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと【前々年度の売上高が5,000万円以下かつダウンロード要件(※)を満たしている事業者は対応不要】

真実性の要件を満たすためには、タイムスタンプを付与できるサービスを使うか、訂正・削除の履歴が残るシステムを導入するか、「事務処理規程」を備え付ける方法があります。

タイムスタンプ付与サービスを使っても、別で必要な「検索要件」を満たす方法を別途考えなければならないため、 おすすめは訂正・削除の履歴が残るシステムを導入する方法です。

どうしてもシステム導入なしで進めたい場合には、「事務処理規程」を作成してルールを遵守していく方法を採用しましょう。これについては 「電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き」の記事もご参照ください。

詳しい対応方法については、「 8. 電子帳簿保存法の対応方法をわかりやすく解説」で後述いたします。

5. 電子帳簿保存法の対象書類をわかりやすく解説

ここからは、電子帳簿保存法の対象書類についてわかりやすく解説していきます。

以下のように、3つの区分ごとにそれぞれ対象書類が異なりますので、間違えないようしっかりと理解していきましょう。

それぞれの区分ごとに、対象書類を詳しく解説していきます。

電子帳簿保存法の「電子帳簿等保存(区分1)」の対象書類となるのは、 自己がコンピュータ(会計ソフトやExcelなど)で最初から一貫して作成した国税関係帳簿や国税関係書類です。

例えば、パソコンにインストールしている会計システムを使って仕訳帳や損益計算書、貸借対照表などを作成している場合は、作成した帳簿・書類がそのまま対象となります。

また、取引関係書類のうち、自己が発行した書類の写しも「電子帳簿等保存(区分1)」の対象書類となります。例えば、自社がパソコンのExcel(Excel)などを使って作成・発行していた請求書や見積書などの写しが対象です。

これらを、 電子帳簿保存法の「電子帳簿等保存(区分1)」の保存要件・検索要件(※)に合うようにデータ保存しておく必要があります。要件はさまざまありますが、記録内容の訂正・削除があった場合にその履歴が残るようにしたり、取引年月日などで検索できたりするようにしておくなどです。

※売上高が5,000万円以下の事業者や、電子取引の書類を印刷して整理された状態で提示・提出できる事業者は、検索要件を満たす必要はありません。紙の伝票は「電子帳簿等保存(区分1)」の対象になる?

売上伝票や振替伝票などの紙の伝票は、電子帳簿保存法における「電子帳簿等保存(区分1)」の対象とはなりません。

なぜならば、対象となるのが「自己がパソコンや会計ソフトなどで電子的に作成した帳簿・書類」となるからです。

もともと紙で作成した伝票類は電子帳簿保存法の対象外となりますが、従来通り、7年間の保存が必要となるので大切に保管しましょう。

上記の内容を踏まえて、改めて「電子帳簿等保存(区分1)」の対象書類をまとめてみると、以下の3つの種類が該当します。

- (1)国税関係帳簿:仕訳帳・総勘定元帳など

- (2)国税関係書類>決算関係書類:貸借対照表・損益計算書など

- (3)国税関係書類>取引関係書類(自己発行した書類の写し):請求書や見積書などの控え

| 国税関係帳簿 | ||

|---|---|---|

| 国税関係書類 | ||

| 決算関係書類 |

取引関係書類 自己発行の写し |

|

|

仕訳帳 総勘定元帳 売掛帳 買掛帳 現金出納帳 固定資産台帳 その他補助簿など |

貸借対照表 損益計算書 試算表 棚卸表 など |

請求書(控) 見積書(控) 納品書(控) 注文書(控) 領収書(控) など |

|

電子帳簿保存法

|

電子帳簿保存法

|

|

電子帳簿保存法「スキャナ保存(区分2)」の対象書類は、

- 取引相手から紙で受け取った請求書などの取引関係書類

- 自分が作成して取引相手に紙で渡した取引関係書類の控え(請求書など)です。

書類によって「重要書類」と「一般書類」の2種類に分けられ、それぞれの保存要件が少し異なりますので、頭に入れておくと良いでしょう。

【電子帳簿保存法「スキャナ保存(区分2)」の対象書類】

|

重要書類 (資金や物の流れに直結・連動する書類) |

及び恒久的施設との間の内部取引に関して外国法人等が作成する書類のうちこれらに相当するもの 並びにこれらの写し |

及び恒久的施設との間の内部取引に関して外国法人等が作成する書類のうちこれらに相当するもの 並びにこれら(納品書を除きます。)の写し |

|

|

一般書類 (資金や物の流れに直結 ・ 連動しない書類) |

並びにこれらの写し及び納品書の写し |

なお、スキャナ保存(区分2)の対象とならない書類もあります。

スキャナ保存(区分2)の対象とならない書類

- 仕訳帳・総勘定元帳などの国税関係帳簿など

- 棚卸表・貸借対照表などの決算関係書類

- 売上伝票などの伝票類

上記の対象外の書類については紙で作成したものをスキャナ保存できないということです。

これら書類を電子的にデータ保存する場合は、1番目の区分「電子帳簿等保存」の要件を満たす必要があります。つまり、紙で作成するのではなく、最初からコンピュータで一貫して作成することが必要です。

電子取引データ保存(区分3)の対象書類は、電子的に授受した「電子取引」に該当する取引情報です。具体的には、 電子メールやEDI、クラウドサービスなどで送付または受け取った請求書・領収書などが対象書類です。

国税庁の資料によると、以下が「電子取引」に該当するとされている取引となります。つまり、 パソコンやアプリなどを介してデータファイルを送ったり受け取ったりした場合や、インターネットのサイト上に表示された明細なども対象となることが分かります。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ

- (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

つまり、 「電子取引データ保存(区分3)」の保存対象となるのは、厳密に言うと「書類に限られない」ので注意が必要です。例えば、サイトに表示されるクレジットカードの利用明細なども対象となります。

(1)電子データで相手先から受け取ったものや(2)電子データで相手先に送ったもの、(3)サイト上やシステム上に表示された明細や情報のうち、取引情報(請求書や領収書などに通常記載される日付、取引先、金額などの情報)に相当すれば、それらは保存対象となるので注意しましょう。

6. 電子帳簿保存法での対応が必要かどうかわかりやすく解説

よくある誤解と正しい情報を理解いただいたところで、電子帳簿保存法にしっかりと対応していくための詳細をお伝えしていきます。

先ほども解説した通り、 電子帳簿保存法で現在義務化されているのは、区分3の「電子取引データ保存」のみです。区分1「電子帳簿等保存」と区分2「スキャナ保存」については、電子保存する場合のみ要件を満たす必要があります。

これをもとに、自社で今すぐすべき対応がどれかをフローチャートで確認していきましょう。

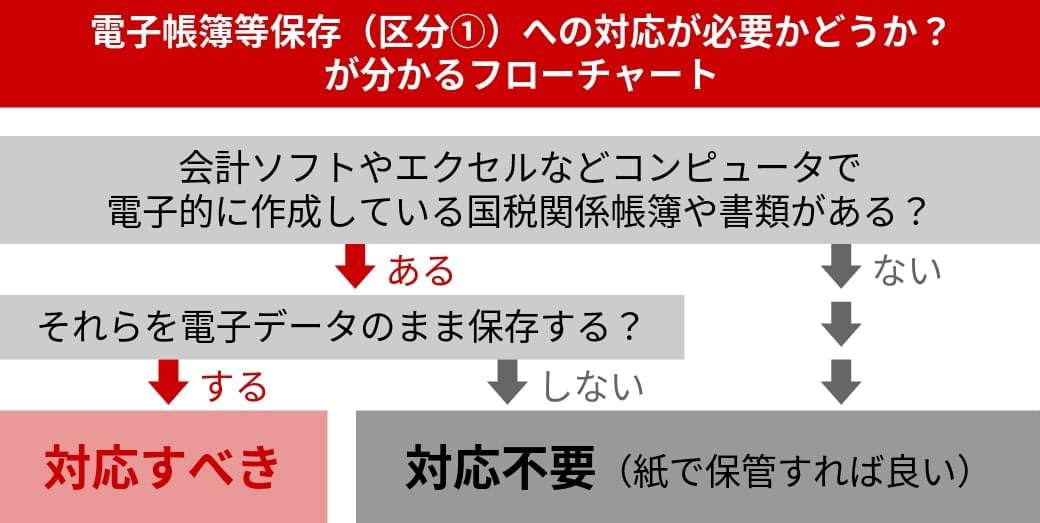

電子帳簿保存法の区分1「電子帳簿等保存」は、電子的に作成した国税関係帳簿・書類を 「電子データのまま保存することができる」という内容です。ただし電子データとして保存する際には、要件を満たす必要があるという内容となります。

電子データとして保存するかどうかは自由に決めて良いので(任意)、 それらを出力して紙で保管する分には対応が不要となります。

もちろん、もともとパソコンを使わずに国税関係帳簿や書類を作成している場合にも対応が不要です。

※誤解している方もいるかもしれませんが、「必ず帳簿や書類を電子的に作成・保存しなければならない」という法律ではありません。電子的に作成した帳簿・書類を電子データのまま保存したい事業者は、後述する対応方法(8章)を参考に、対応を進めてみてください。

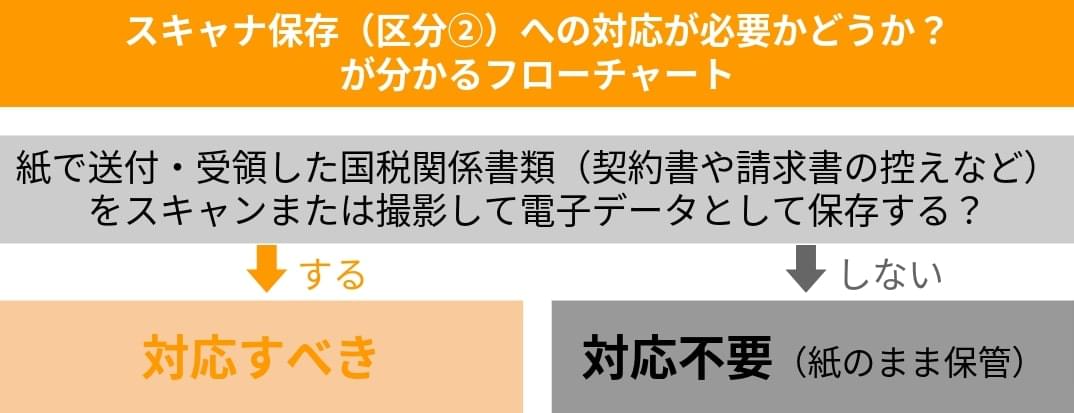

電子帳簿保存法の区分2「スキャナ保存」は、紙で送付・受領した国税関係書類(契約書や請求書の控えなど)を、紙のままではなく 「スキャンまたは撮影して電子データとして保存することができる」という内容です。ただし、その場合には定められた要件を満たさなければなりません。

電子データとして保存するかどうかは自由に決めて良いので(任意)、 電子化せずに従来通り紙のまま保管する分には対応が不要となります。

※こちらも誤解している方もいるかもしれませんが、「必ずスキャンや撮影をして電子化しなければならない」という法律ではありません。紙でやりとりした書類を電子化して保存したい事業者は、後述する対応方法(8章)を参考に、対応を進めてみてください。

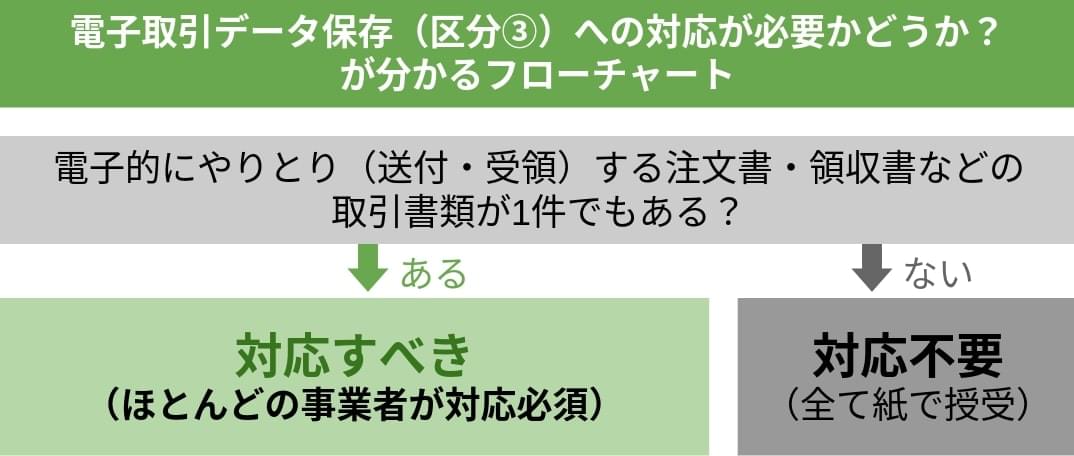

電子帳簿保存法の 区分3「電子取引データ保存」は、他の区分と違い、 完全義務化 されています。

電子的にやりとり(送付・受領)する注文書・領収書などの取引書類は、 必ず電子データのまま保存しなければなりません。そして、電子データのまま保存するためにいくつかの要件が設けられています。

つまり、電子的にやりとり(送付・受領)する注文書・領収書などの取引書類が1件でもある場合には、適切に電子データ保存するための対応をしておく必要があります。

「全ての取引書類を紙でやりとりしている」という場合のみ対応が不要となります。しかしながら、オンラインショッピングで仕入れを行った場合の領収書なども対象となりますし、これほどまでにインターネットが発達した昨今で、対応が不要な企業はレアケースと考えられます。

ほとんどの事業者が対応必須となるので、後述する対応方法(8章)をぜひお読みいただき、対応を進めていってください。

7. 電子帳簿保存法でよくある誤解をわかりやすく解説

電子帳簿保存法の対応方法について解説する前に、「電子帳簿保存法に対するよくある誤解」について解説します。

電子帳簿保存法のよくある誤解として、帳簿やそれに関わる書類などを「全て電子化・電子保存しなければならない」という誤解があります。「紙での保存が駄目になった」という誤解です。

こちらの認識は間違っており、紙での保存が認められないのは、 電子取引データ(メールなどを介して電子的にやりとりした請求書などの取引情報)についてのみです。つまり、電子的に受領・送付したならば、そのまま電子保存しておく必要があるということです。

以下の「電子帳簿等保存(区分1)」と「スキャナ保存(区分2)」の内容が該当する部分については、紙での保存でも構いません。

- 紙で作成した帳簿やそれに関わる書類を紙のまま保存することは可能

- 電子的に作成した帳簿やそれに関わる書類(自己で完結するもの)を、印刷して紙で保存することは可能

- 紙で送付または受領した請求書・見積書・契約書などを、そのまま紙で保存することは可能

「全て電子化しなければならない」「紙保存が禁止された」という訳ではないので誤解がないようにしましょう。

電子帳簿保存法に対応するには「何らかのシステムを導入しなければいけない」という誤解も、よく聞かれるものです。こちらも誤解であり、 正しくは、システムなしで対応することは可能です。

「事務処理規程」というルールを作成したり、検索要件(取引年月日、取引金額、取引先名などで検索できること)を確保したりするなど、システムを導入しなくても要件を満たすことができれば、システムなしでの対応が可能です。

ただし、システムを全く導入せずに要件を満たすには、ファイル名の命名規則を整えたり、別で検索簿を用意したりするなど、余計な作業が増える可能性はあります。

システムを導入した方が、スムーズに電子帳簿保存法に対応でき、要件を満たした運用がやりやすいのは確かです。

よくある誤解の3つ目は、「電子帳簿保存法に今すぐ対応できていなくても罰則はないのでは」というものです。

こちらも間違いで、 電子帳簿保存法に対応せずに違反した場合、罰則が課せられる可能性はあります。

2022年から2年間は経過措置として「宥恕(ゆうじょ)期間」が定められていましたが、この期間が終わり、2024年1月1日からは電子帳簿保存法の区分3(電子取引データ保存)が義務化されています。

電子帳簿保存法に違反した場合の罰則としては、以下のようなものがあります。

電子帳簿保存法に違反した場合の罰則

- 青色申告の取り消し(最大65万円の青色申告控除が受けられなくなる)

- 重加算税10%の課税(電子データに不正をして過少申告などをした場合)

- 100万円以下の罰金(帳簿や書類が適切に保存されていない場合や不正・改ざんが行われた場合)

こうした罰則を受けないためにも、電子帳簿保存法で自社が対応すべきことを正しく理解し、適切に対応していきましょう。

8. 電子帳簿保存法の対応方法をわかりやすく解説

電子帳簿保存法の要件や対象書類、対応要否が分かったところで、最後に各区分の対応方法についてもわかりやすく解説していきます。

なお、「 電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」の記事ではこの章よりもかなり詳しく対応方法について解説しているので、そちらもぜひ参考になさってください。

電子帳簿保存法の区分1「電子帳簿等保存」に対応するかどうかを決めたら、以下のように進めていきましょう。

なお、要件のところで詳しく解説した通り、区分1「電子帳簿等保存」には「優良な電子帳簿」と「その他」があります。「その他」にだけ対応する場合には、システム関係書類の備え付けや、すぐに出力やダウンロードできるようにしておくなど、要件を満たすための体制を整えるだけで対応が可能です。

「優良な電子帳簿」の要件まで満たしたい場合には、以下のステップで対応を進めましょう。

電子帳簿保存法の区分1「電子帳簿等保存」に対応するステップ

- ステップ1:現在使用しているシステム(会計ソフトなど)が「優良な電子帳簿」の要件を満たせるか調べる

- ステップ2:満たしていない場合は、システムの導入・リプレイスを検討する

- ステップ3:社内に関係書類やマニュアルなどを備え付ける

さらに詳しい対応方法は、「 電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」の記事をぜひご確認ください。

電子帳簿保存法の区分2「スキャナ保存」への対応を決めた場合には、以下のように進めていきましょう。

電子帳簿保存法の区分2「スキャナ保存」に対応するステップ

- ステップ1:現状の機器やシステムで「スキャナ保存」の要件を満たせるかを検討する

- ステップ2:必要に応じて、要件を満たすための機器やシステムを導入する

- ステップ3:「スキャナ保存」の要件を満たすための社内体制を整える

ステップ1では、解像度やカラー階調の要件を満たすような機器(スキャナやカメラ機能)があるかや、タイムスタンプ要件をどう満たすか(タイムスタンプ付与サービスかシステムか)を検討していきます。

「検索機能の確保」の要件も満たすことを考えると、 タイムスタンプ付与サービスよりも、電子帳簿保存法に対応したシステムを使う方法の方がおすすめです。 JIIMA「電帳法スキャナ保存ソフト法的要件認証製品一覧」も参考に、対応したシステムの導入を検討しましょう。

また、機器・システム側での要件が満たされていても、 「スキャンするタイミングが遅かった」「要件に足りていないスマートフォンのカメラ機能で撮影してしまった」「必要な事務処理規程を定めていなかった」など、社内体制の不備がないよう、整備していきます。

「スキャナ保存」の要件を満たすために社内で整えること

- (1)定められた入力期間に入力できる体制・ルールを作って、適切に運用する ※必要に応じて、事務処理規程を定める

- (2)定められた解像度・階調を守るよう、社内でルールを徹底する

- (3)タイムスタンプを付与する場合には、入力期間内に行うようルールを徹底する

- (4)帳簿との相互関連性を確保するルールを作って、適切に運用する

- (5)必要な機器やマニュアルなどを整えておく

- (6)一般書類向けのルールを採用する場合は、事務の手続(責任者、入力の順序や方法など)を明らかにした書類を備え付ける

社内整備の詳しい方法などをご覧になりたい方は、「 電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」の記事もぜひ参考になさってください。

電子帳簿保存法の区分3「電子取引データ保存」への対応は、1件でも「電子取引」に該当する取引データがある場合には、必ず対応が必要となります。以下の方法で対応をすすめていきましょう。

電子帳簿保存法の区分3「電子取引データ保存」に対応するステップ

- ステップ1:「電子取引データ保存」の真実性の要件を満たす方法を決める(タイムスタンプ/システム/事務処理規程)

- ステップ2:システムを導入する場合は、システムを選ぶ

- ステップ3:事務処理規程を作成する

- ステップ4:パソコンやプリンタなどを備え付ける

- ステップ5:法律遵守のために必要な情報を社内に周知して運用する

「電子取引データ保存」の真実性の要件を満たすためには、以下の3つの選択肢があります。ステップ1ではまずどの方法で真実性の要件を満たすかを検討しましょう。

「電子取引データ保存」に対応するため3つの選択肢

- 方法1:タイムスタンプを付与できるサービスを導入する(別途「検索要件」に対応する方法も考える)

- 方法2:電子帳簿保存法に対応したシステムで取引情報の授受を行う

- 方法3:事務処理規程を作成して備え付け、そのルールを遵守する(別途「検索要件」に対応する方法も考える)

最もおすすめなのは、「方法2:電子帳簿保存法に対応したシステムで取引情報の授受を行う」という方法です。中でも、AI電子帳簿保存システムならば、「検索要件」の方も簡単に満たせるためおすすめです。

新たにシステムを導入したくない場合には、事務処理規程を作成する方法を選択しましょう。事務処理規程の具体的な修正方法については、「 電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き」の記事もぜひ参考にしてください。

ただし、事務処理規程だけでは「検索要件」は満たせないため、検索要件を満たす方法も別途考えておく必要があります。

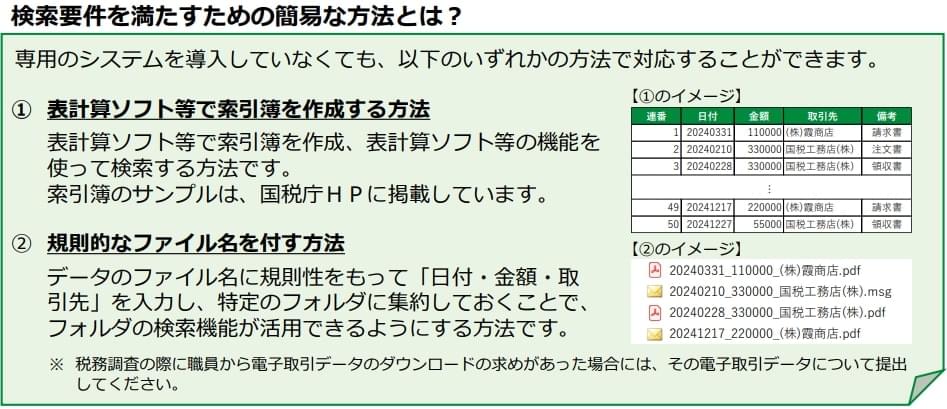

以下の国税庁のPDFにもあるように、検索簿を作成しておいたり、規則的なファイル名を付けておいたりすることで、簡易的に検索要件を満たすことができます。

出展: 「電子取引データの保存方法をご確認ください」(国税庁)を加工して作成

システムを導入すると決めた場合には、どのシステムにするか具体的に検討していきましょう。

システムを選ぶ際には、 AIが搭載されていて書類情報を自動入力してくれるようなシステムがおすすめです。さらに「電子取引データ保存(区分3)」だけでなく「スキャナ保存(区分3)」にもしっかりと対応しているシステムを選べば、「スキャナ保存」の方の要件も簡単に満たせます。

「電子取引データ保存」に事務処理規程で対応する場合には、事務処理規程を作成するとともに社内体制を整える必要があります。

前述した通り事務処理規程のひな形(テンプレート)は 国税庁の公式ホームページにあるので、それを踏襲する形で自社の事務処理規程を作成していきましょう。

また、以下のように、事務処理規程を正しく運用するための準備も同時に進めましょう。

- (1)管理責任者を選定し、管理責任者のすべきことや運用フローを理解してもらう

- (2)処理責任者を選定し、処理責任者のすべきことや運用フローを理解してもらう

- (3)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」を用意する

- (4)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」をすぐに取り出せる状態にして、事務処理規程で定めた期間が満了するまで保存する

- (5)電子取引データを授受する従業員にも、運用フローを理解してもらうよう周知する

- (6)全従業員に事務処理規程を周知して、必要な時に閲覧できる状態にしておく

上記までで「電子取引データ保存」の「真実性の要件」を満たせる準備は整っているはずなので、今度は「可視性の要件」を満たす準備もしっかりと整えていきましょう。

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと【前々年度の売上高が5,000万円以下かつダウンロード要件(※)を満たしている事業者は対応不要】

具体的には、パソコンやプリンタなどを備え付けて速やかに出力できるようにしておいたり、マニュアルを備え付けておいたりする準備が必要です。

3番目の「検索要件」については、電子帳簿保存システムであればシステム内で要件を満たせることがほとんどでしょう。システムを使わない場合には、「検索簿」を作成して必須事項を記入するようにしておいたり、規則的なファイル名()を付けておいたりするルールを作って周知しましょう。

例えば、ファイル名を「年月日を示す8桁の数字_金額を表わす数字_取引先」というルールにして「20240331_110000_株式会社A商店.pdf」「20240210_330000_B工務店株式会社.msg」などのファイル名で保存します。

システムを導入する方法や事務処理規程など、どの方法で対応する場合も、「電子取引データ保存」に適切に対応するために必要な情報を社内に周知して、必ず要件を満たすような運用を行っていくことが大切です。

例えば、実際に請求書などの授受を行う社員が「検索要件(取引年月日・取引先・取引金額による検索ができる状態にしておくこと)」を知らずに日々の業務を行ってしまうと、後になって「取引先名が入力されていなかったから検索しても見つからない」などとなってしまいます。

電子帳簿保存法の要件とともに、業務上で具体的にどのような対処が必要になるか、マニュアルにまとめるなどしてしっかりと周知しておきましょう。

運用を開始した後は、定期的に現場のヒアリングなども行い、正しく「電子取引データ保存」に対応できているかを確認しながら運用していきましょう。

まとめ

本記事では、電子帳簿保存法についてできるだけわかりやすく解説してきました。最後に、要点を簡単にまとめておきます。

▼電子帳簿保存法とは?

- 国税に関係する帳簿や書類を「電子データ」で保存する際の取り扱い方を定めた法律

- 3つの区分があり、それぞれに要件や対象書類などが定められている

- ほとんどの企業が対応しなければならないのが「電子取引データ保存(区分3)」の内容

- 「電子帳簿等保存(区分1)」と「スキャナ保存(区分2)」は、紙で保存(紙のまま保存)するか電子保存するかは自由に選んで良い

電子帳簿保存法の3つの区分

- 【区分1】電子帳簿等保存:国税関係帳簿や書類などを電子保存できる制度

- 【区分2】紙の国税関係書類をスキャンなどで電子化して保存できる制度

- 【区分3】電子取引情報は電子データのまま保存しなければならない制度

電子帳簿保存法の対象者

- 所得税および法人税の国税関係帳簿・書類の保存義務を持つ事業者など(個人事業主や副業での申告者も含む)

- 副業で雑所得を申告しているサラリーマンの場合は、前々年の金額が300万円を超えている場合に雑所得の業務に関わる書類の保存義務が発生するため、対象者となる

電子帳簿保存法は区分によって要件や対象書類、対応方法も異なるため、どの区分に対応するかを見失わずに対応していくことが大切です。まだ対応ができていない企業は、とりいそぎ区分3「電子取引データ保存」の対応を急ぎましょう。

もしも「まだ電子帳簿保存法でわからないことがある」「ここがわかりにくい」という点がありましたら、ぜひお気軽に当社にご相談ください。