電子帳簿保存法の対象書類を全解説|3つの区分を網羅的に理解しよう

公開日:2024/12/03

電子帳簿保存法に対応する中で、 「対象書類がどこまでかイマイチ理解できない」「きちんと対象書類を網羅できているか分からなくて不安」という方も多いのではないでしょうか。

電子帳簿保存法についての正確な情報を国税庁の公式ホームページから探したくても、法改正前の内容が混在していたり、情報が一箇所にまとまっていなかったりするため、正しい情報を入手しにくいという現状があります。

そこでこの記事では、 電子帳簿保存法の3つの区分ごとに、対象書類がどのように定められているか最新の情報をまとめて分かりやすく解説します。

対象書類の一覧だけ見ても分からないことが多いため、この記事では、書類の性質やなぜその書類が対象となるのかなど、理解しやすいように解説していきます。

見たい区分が決まっている方は、以下のリンクをご利用ください。

4. 電子取引データ保存(区分3)の対象書類【電子保存は義務】

電子帳簿保存法に適切に対応したいと考えている事業者は、ぜひこの記事を最後までお読みいただき、対応を進めていってください。

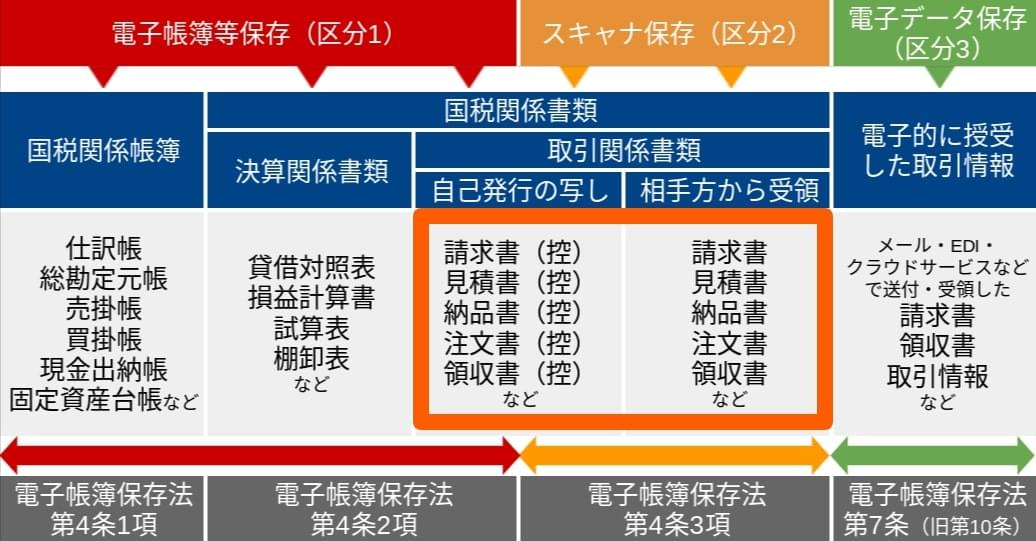

1. 電子帳簿保存法の対象書類の一覧まとめ

2章以降で具体的な対象書類を詳しく説明していきますが、最初に対象書類をまとめて一覧にしましたのでご確認ください。

上記画像を見ると分かる通り、電子帳簿保存法といっても、 3つの区分ごとに対象書類に大きな違いがあるので注意が必要です。

ざっくりいうと、区分ごとの対象書類は以下のようになります(細かくは各章で詳しく紹介します)。

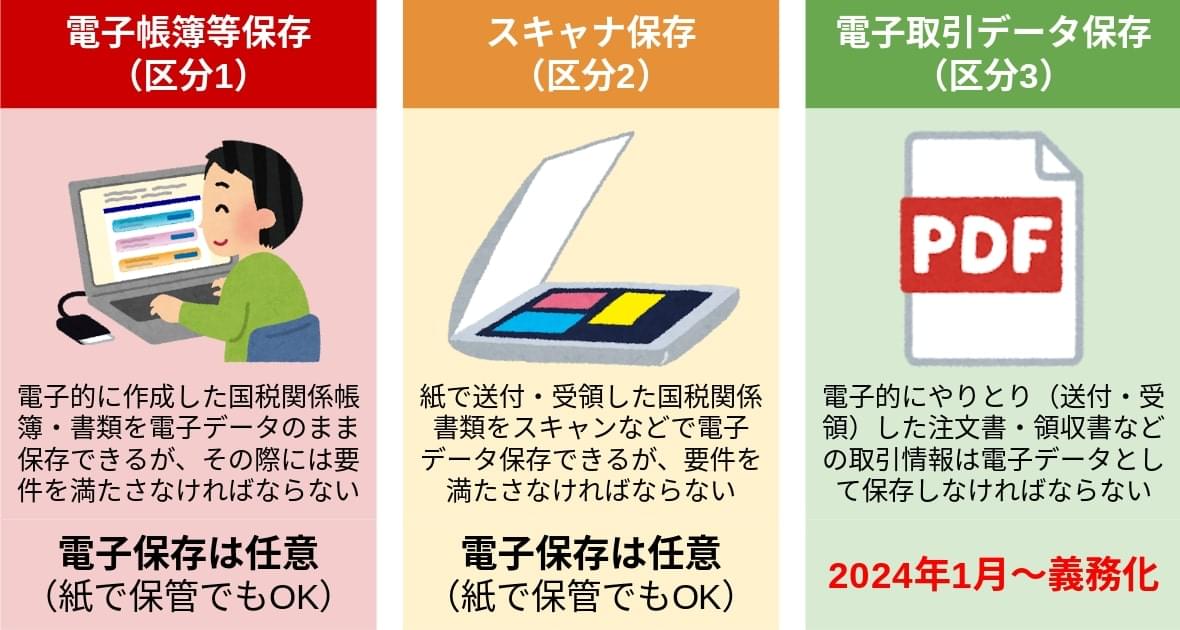

電子帳簿保存法の3つの区分ごとの対象書類

【区分1】電子帳簿等保存:

自己が最初から最後までパソコンなどで作成した

- 国税関係帳簿(仕訳帳や決算関係書類など)

- 自社が発行した取引関係書類の控え(請求書など)

【区分2】スキャナ保存:

紙(書面)で受領または発行した取引関係書類(請求書など)のうち、電子データのまま保存するもの

【区分3】電子取引データ保存:

メールやシステムなどで電子的に受領した(または発行した)取引書類(注文書や領収書など)

対象書類について正しく理解するためには、まずは3つの区分それぞれがどのような制度なのかや要件を同時に深く理解することが大切です。

2章から4章では、3つの区分ごとにそれぞれの対象書類について詳しく解説するので、対応漏れなどが無いようしっかり理解していきましょう。

4. 電子取引データ保存(区分3)の対象書類【電子保存は義務】

なお、 2024年から完全義務化されたのは「電子取引データ保存(区分3)」についての内容なので、取り急ぎ「電子取引データ保存(区分3)」について知りたいという方は、 4章の対象書類をご確認ください。

2. 電子帳簿等保存(区分1)の対象書類【電子化は任意】

まずは電子帳簿保存法の3つの区分のうち、1番目の 「電子帳簿等保存(区分1)」の対象書類についてまとめて解説していきます。

なお、誤解されやすいポイントなのですが、電子帳簿保存法の3つの区分のうち、1番目の「電子帳簿等保存(区分1)」は、義務ではなく任意となります。従来通り、紙のまま保存しても問題はありません。

保存要件・検索要件は、 あくまで、国税に関わる帳簿や重要な書類を「電子的に作成して、かつ電子的に保存する場合」に満たすべき要件となります。「紙の帳簿ではだめになった」訳ではありませんし、「印刷して保存してはいけない」訳でもない点は覚えておきましょう。

電子帳簿保存法の「電子帳簿等保存(区分1)」の対象書類となるのは、 自己がコンピュータ(会計ソフトやExcelなど)で最初から一貫して作成した国税関係帳簿や国税関係書類です。

例えば、パソコンにインストールしている会計システムを使って仕訳帳や損益計算書、貸借対照表などを作成している場合は、作成した帳簿・書類がそのまま対象となります。

また、取引関係書類のうち、自己が発行した書類の写しも「電子帳簿等保存(区分1)」の対象書類となります。例えば、自社がパソコンのExcel(Excel)などを使って作成・発行した請求書や見積書などの写しが対象です。

「電子帳簿等保存(区分1)」の要件は「優良な電子帳簿」と「その他」の2段階があり、優良までを目指さないのであればマニュアルの備え付けやすぐに出力できるようにしておくなどで対応が可能となります。(詳しい対応方法については後述しています。)

紙の伝票は「電子帳簿等保存(区分1)」の対象になる?

売上伝票や振替伝票などの紙の伝票は、電子帳簿保存法における「電子帳簿等保存(区分1)」の対象とはなりません。 なぜならば、対象となるのが「自己がパソコンや会計ソフトなどで電子的に作成した帳簿・書類」となるからです。 もともと紙で作成した伝票類は電子帳簿保存法の対象外となりますが、従来通り、7年間の保存が必要となるので大切に保管しましょう。

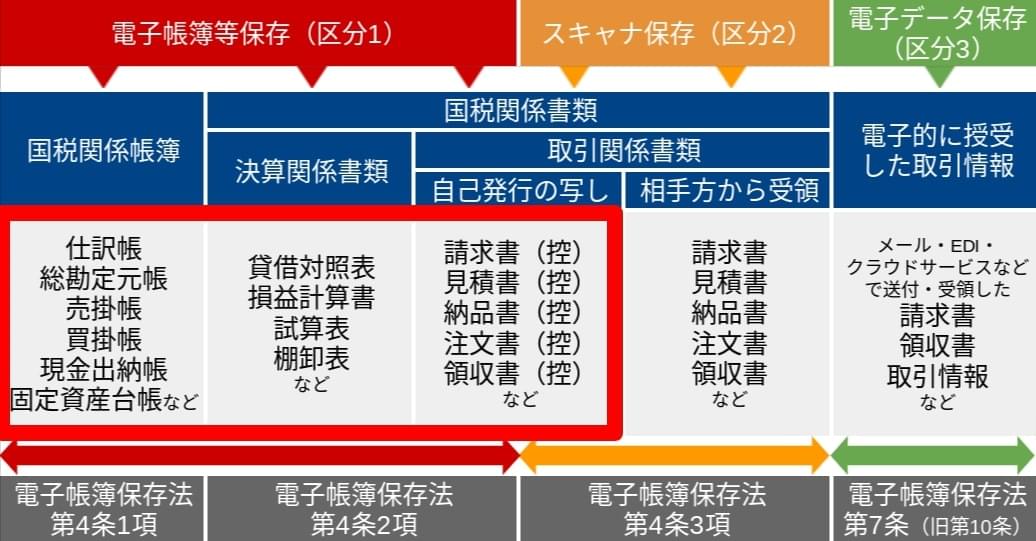

上記の内容を踏まえて、改めて「電子帳簿等保存(区分1)」の対象書類をまとめてみると、以下の3つの種類が該当します。

- (1)国税関係帳簿:仕訳帳・総勘定元帳など

- (2)国税関係書類>決算関係書類:貸借対照表・損益計算書など

- (3)国税関係書類>取引関係書類(自己発行した書類の写し):請求書や見積書などの控え

| 国税関係帳簿 | ||

|---|---|---|

| 国税関係書類 | ||

| 決算関係書類 |

取引関係書類 自己発行の写し |

|

|

仕訳帳 総勘定元帳 売掛帳 買掛帳 現金出納帳 固定資産台帳 その他補助簿など |

貸借対照表 損益計算書 試算表 棚卸表 など |

請求書(控) 見積書(控) 納品書(控) 注文書(控) 領収書(控) など |

|

電子帳簿保存法

|

電子帳簿保存法

|

|

以下では具体的に、「電子帳簿等保存(区分1)」の対象書類となる3種類の帳簿・書類を説明していきます。

「電子帳簿等保存(区分1)」の対象書類となる「国税関係帳簿」というのは、国税に関する法律で保存が義務付けられた帳簿のことを指します。

仕訳帳や総勘定元帳のほか、自己が作成しているその他の帳簿(売掛帳・買掛帳・現金出納帳・固定資産台帳など)が該当します。

電子帳簿保存法の「電子帳簿等保存(区分1)」はもともと、今まで紙で保存していた帳簿を「パソコンなどで電子的に作成した場合には、そのまま電子データで保存して良いよ」というものです。

すなわち、 会計ソフトやExcel(Excel)など電子的な方法で作成した帳簿が、そのまま電子帳簿保存法の「電子帳簿等保存(区分1)」の対象書類となると考えると分かりやすいでしょう。

【国税関係帳簿(仕訳帳・総勘定元帳など)の対象書類となる帳簿例】

| 仕訳帳 | すべての取引を日付順に記載した会計帳簿 |

| 総勘定元帳 | 企業の取引を勘定科目ごとに分類して記録した会計帳簿 |

| 売掛帳 | 売掛金を管理するために補助的に使用する帳簿 |

| 買掛帳 | 買掛金を管理するために補助的に使用する帳簿 |

| 現金出納帳 | 日々の現金の入出金を記録するために補助的に使用する帳簿 |

| 固定資産台帳 | 固定資産を管理するために補助的に使用する帳簿 |

| その他補助簿など | その他、企業ごとに独自に作成される補助簿 |

「売上伝票などの伝票は対象書類になるか?」というと、売上伝票などの伝票が国税関係帳簿の記載内容を補う目的で作成され、さらにその伝票が国税関係帳簿の補助簿を構成する場合には、保存の対象になるとされています。

参考: 国税庁「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】」の問5

つまり、 上記以外に作成した帳簿・伝票などが対象書類に該当するか迷った場合には、国税関係帳簿の記載内容を補う目的で作成された場合には「対象になる」、そうでなく企業内での決裁や整理などを目的としている場合には「対象とならない」と考えると良いでしょう。

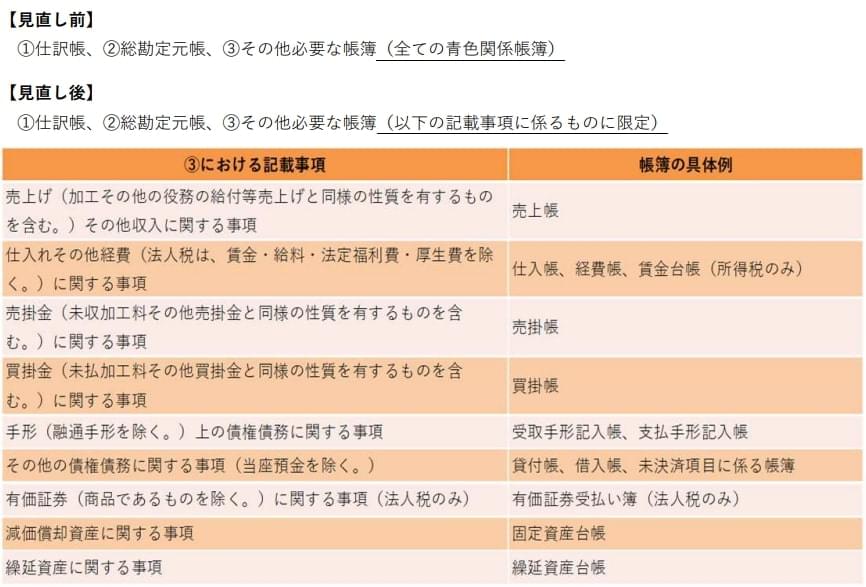

令和5年度税制改正で帳簿の範囲が変更になりました

「優良な電子帳簿に係る過少申告加算税の軽減措置」の適用を受ける場合に優良な電子帳簿として作成しなければならない帳簿の範囲が、申告所得税・法人税について以下のとおり見直されました。

なお、消費税についてこの措置の適用を受ける場合に優良な電子帳簿として作成しなければならない帳簿の範囲については、変更はありません。

出典: 「電子帳簿保存法の内容が改正されました」(国税庁)を加工して作成

国税関係書類のうち、貸借対照表や損益計算書など決算時に作成する「決算関係書類」も、電子帳簿保存法の「電子帳簿等保存(区分1)」の対象書類となります。

【電子帳簿保存法の「電子帳簿等保存(区分1)」の対象書類となる決算関係書類】

| 貸借対照表 | 資産・負債・純資産の状態を表した書類 |

| 損益計算書 | 1年間の収益性・成長性などの経営成績を示す決算書類 |

| 試算表 | 総勘定元帳の数字を転記して作成する集計表 |

| 棚卸表 | 棚卸の際に数量や金額などを一覧にして記入する表 |

| その他の決算書類 | その他、企業ごとに独自に作成される決算書類(精算表・勘定科目明細書など) |

これらの書類を会計ソフトやExcelなどを使って電子的に作成した場合には、そのまま電子データで保存することが認められています。具体的には、以下のようなものが対象書類に該当します。

保存する場合には、 保存要件(訂正・削除の履歴が残るなど)と検索要件(引年月日、取引金額、取引先名の条件で検索できることなど)を満たしたうえで、適切なルールを設けて保存しましょう。

「電子帳簿等保存(区分1)」の対象書類となる取引関係書類は、自己が発行した請求書や見積書などの控えが該当します。

【電子帳簿保存法の「電子帳簿等保存(区分1)」の対象書類となる取引関係書類】

| 自己が発行した請求書(控え) | 商品やサービスの対価を請求する書類 |

| 自己が発行した見積書(控え) | 商品やサービスを契約する前に発注者に対して発行する書類 |

| 自己が発行した納品書(控え) | 商品やサービスを納品した際に発行する書類 |

| 自己が発行した注文書(控え) | 商品やサービスなどを購入する際に発行する書類 |

| 自己が発行した領収書(控え) | 商品やサービスの提供と引き換えに金銭の授受を行ったことを証明する書類 |

これらの取引関係書類についても、前述した帳簿や書類と同様に、 保存要件(訂正・削除の履歴が残るなど)と検索要件(引年月日、取引金額、取引先名の条件で検索できることなど)を満たしたうえで、適切なルールを設けて保存しましょう。

なお、上記はあくまで「電子帳簿等保存(区分1)」の対象書類であり、「請求書や見積書を受け取ったときには電子保存しなくて良い」という意味ではありません。

相手から受領した請求書や見積書をスキャナ保存した場合には「スキャナ保存(区分2)」の対象書類となりますし、請求書や見積書を電子的に受け取った場合には「電子取引(区分3)」の対象書類となります。

最後に、電子帳簿等保存(区分1)の対象とならない書類についても解説します。

電子帳簿等保存(区分1)の対象とならない書類としては、以下のようなものが該当します。

電子帳簿等保存(区分1)の対象とならない書類

- 手書きで作成した国税関係帳簿や国税関係書類(決算書類や請求書など)

- パソコンで作成したが、印刷して手書きで情報を加筆したもの

ここまで説明した通り、自己が最初から一貫してコンピュータで作成した国税関係帳簿や国税関係書類です。そのため、手書きで作成したものは対象外となります。

また、コンピュータで作成した国税関係帳簿・書類を印刷して手書きで情報を加筆した場合には、加筆した内容が原本となるため、書面による保存が必要です。

※ただし、紙の国税関係書類をスキャナやカメラなどで電子化して電子データを保存する場合には、今度は2番目の「スキャナ保存(区分2)」の対象となります。スキャナ保存の方の要件も確認してください。3. スキャナ保存(区分2)の対象書類【電子化は任意】

次に、電子帳簿保存法の3つの区分のうち、2番目の 「スキャナ保存(区分2)」の対象書類についてまとめて解説していきます。

電子帳簿保存法「スキャナ保存(区分2)」の対象書類は、 取引相手から紙で受け取った請求書などの取引関係書類と、自分が作成して取引相手に紙で渡した取引関係書類の控え(請求書など)です。

以下の表でいうとオレンジの部分が該当する書類となります。

この中でも、 書類によって「重要書類」と「一般書類」の2種類に分けられ、それぞれの保存要件が少し異なりますので、この章で詳しく解説していきます。

【電子帳簿保存法「スキャナ保存(区分2)」の対象書類】

重要書類

| 重要書類(資金や物の流れに直結・連動する書類) |

|

|

|

| 一般書類(資金や物の流れに直結 ・ 連動しない書類) |

並びにこれらの写し及び納品書の写し |

そもそも「スキャナ保存(区分2)とはなにか?」も含めて、詳しく解説していきます。

電子帳簿保存法の2番目の区分「スキャナ保存(区分2)」とは、 「相手方から紙で受け取った国税関係書類」または「自社が紙で発行した国税関係書類の控え」をスキャンしたりスマートフォンなどで撮影したりして電子データにして、そのデータを電子的に保存する場合に、必要な要件を満たさなければならないというものです

必ず電子データにしなければならない訳ではない

電子帳簿保存法における「スキャナ保存」について誤解されやすいのですが、 紙の書類を電子データ保存しなければならない訳ではないことを覚えておきましょう。

紙で受け取った書類や紙で発行した書類を、従来通り、紙のままファイリングして保管することには問題はありません。電子化するかどうかは、任意で決めることが可能です。

紙で受け取った書類や紙で発行した書類を、紙のままファイリングする場合には、電子帳簿保存法の要件を満たす必要はありません。今まで通り、請求書は法人は最低7年・個人事業主は5年などの保存期間を守るようにしてください。

具体的には、このスキャナ保存(区分2)を行う場合には、以下のような要件を満たす必要があります。

【電子帳簿保存法「スキャナ保存」の要件】

| 重要書類 | 一般書類 | |

|---|---|---|

| 書類の例 | 契約書、納品書、請求書、領収書 など | 見積書、注文書、検収書 など |

| 入力期間の制限 | 次のどちらかの入力期間内に入力すること

|

一般書類の場合は、入力期間の制限なく入力することもできます(注) |

| 解像度 | 解像度200dpi相当以上で読み取ること | |

| カラー画像による読み取り | 赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取ること | 一般書類の場合は、白黒階調(グレースケール)で読み取ることもできます(注) |

| タイムスタンプの付与 | 入力期間内に、総務大臣が認定する業務に係るタイムスタンプ(※1)を、一の入力単位ごとのスキャナデータに付すこと ※1 スキャナデータが変更されていないことについて、保存期間を通じて確認することができ、課税期間中の任意の期間を指定し、一括して検証することができるものに限ります ※2 入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができます | |

| ヴァージョン管理 | スキャナデータについて訂正・削除の事実やその内容を確認することができるシステム等又は訂正・削除を行うことができないシステム等を使用すること | 一般書類の場合は、対応不要 |

| 見読可能装置等の備付け | 14インチ(映像面の最大径が35cm)以上のカラーディスプレイ及びカラープリンタ並びに操作説明書を備え付けること | 白黒階調(グレースケール)で読み取った一般書類は、カラー対応でないディスプレイ及びプリンタでの出力で問題ありません(注) |

| 速やかに出力すること | スキャナデータについて、次の①~④の状態で速やかに出力することができるようにすること ①整然とした形式 ②書類と同程度に明瞭 ③拡大又は縮小して出力することができる④4ポイントの大きさの文字を認識できる | |

| システム概要書等の備付け | スキャナ保存するシステム等のシステム概要書、システム仕様書、操作説明書、スキャナ保存する手順や担当部署などを明らかにした書類を備え付けること | |

| 検索機能の確保 | スキャナデータについて、次の要件による検索ができるようにすること

|

|

(注)一般書類向けのルールを採用する場合は、事務の手続き(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。

参考: 「はじめませんか、書類のスキャナ保存」(国税庁)を加工して作成

「スキャナ保存(区分2)」の対象書類のうち最も重要度が高い書類とされているのが、契約書や領収書、およびそれらの控えです。また、海外との取引がある場合にこうした書類に相当する書類があれば、その書類も対象となります。

【「スキャナ保存」の対象書類(最も重要度が高いもの)】

| 契約書/契約書の写し | 取引当事者の合意内容をまとめた書類 |

|---|---|

| 領収書/領収書の写し | 商品やサービスの提供と引き換えに金銭の授受を行ったことを証明する書類 |

| 恒久的施設との間の内部取引に関して外国法人等が作成する書類のうちこれらに相当するもの/その写し | 一連の取引過程における開始時点と終了時点の取引内容を明らかにする書類で、取引の中間過程で作成される書類の真実性を補完する書類 に該当する場合は、対象となります。 |

つまり、「取引相手から紙で受け取った契約書や領収書」または「自己が取引相手に紙で渡した契約書や領収書」をスキャンまたは撮影して電子保存する場合に、スキャナ保存の対象書類となります。

これらの書類は、 資金や物の流れに直結・連動する書類のうち、特に重要な書類という位置づけがされています。そのため「一般書類」よりも要件が厳しくなっている点に注意が必要です。

先ほどの最重要書類よりは重要度が低いものの、電子帳簿保存法「スキャナ保存」の区分で「重要書類」と位置づけられるのが、預り証や請求書などの書類です。

具体的には、以下などが、「重要書類」に該当する書類となります。

【「スキャナ保存」の対象書類(重要書類)】

- 預り証/預り証の写し

- 借用証書/借用証書の写し

- 預金通帳/預金通帳の写し

- 小切手/小切手の写し

- 約束手形/約束手形の写し

- 有価証券受渡計算書/有価証券受渡計算書の写し

- 社債申込書/社債申込書の写し

- 契約の申込書(定型的約款無し)/契約の申込書(定型的約款無し)の写し

- 請求書/請求書の写し

- 納品書(※)

- 送り状/送り状の写し

- 輸出証明書/輸出証明書の写し

- 恒久的施設との間の内部取引に関して外国法人等が作成する書類のうちこれらに相当するもの/その写し

これらの書類は、 一連の取引の中間過程で作成される書類で、所得金額の計算と直結・連動する書類という性格を持った書類です。そのため、「重要書類」に該当し、帳簿との相互関連性を確保するための要件など、「一般書類」よりも厳しい要件が求められます。

電子帳簿保存法「スキャナ保存」の対象書類の中で、「重要書類」よりは保存要件が厳しくない「一般書類」には、見積書や注文書などが該当します。

具体的には、以下が「一般書類」に該当する書類となります。

【「スキャナ保存」の対象書類(一般書類)】

- 検収書/検収書の写し

- 入庫報告書/入庫報告書の写し

- 貨物受領証/貨物受領証の写し

- 見積書/見積書の写し

- 注文書/注文書の写し

- 契約の申込書(定型的約款あり)/契約の申込書(定型的約款あり)の写し

- 納品書の写し(※)

例えば、取引相手から紙で受け取った検収書や入庫報告書、貨物受領証、見積書、注文書、契約の申込書(定型的約款あり)をスキャナやカメラで電子化して電子データとして保存する場合に、電子帳簿保存法「スキャナ保存」の要件を満たす必要があります。

同様に、自社から取引相手に紙で発行した検収書や入庫報告書、貨物受領証、見積書、注文書、契約の申込書(定型的約款あり)、納品書の原本をコピーして、電子データとして保存する場合に、電子帳簿保存法「スキャナ保存」の要件を満たす必要があります。

これらの書類は、 資金の流れや物の流れに直結・連動しない書類なので、「重要書類」ほど保存要件が厳しくない「一般書類」に該当します。

最後に、「スキャナ保存(区分2)」の対象とならない書類についてもまとめておきます。

スキャナ保存(区分2)の対象とならない書類としては、以下のようなものが該当します。

スキャナ保存(区分2)の対象とならない書類

- 仕訳帳・総勘定元帳などの国税関係帳簿など

- 棚卸表・貸借対照表などの決算関係書類

- 売上伝票などの伝票類

上記の対象外の書類については紙で作成したものをスキャナ保存できないということです。

これら書類を電子的にデータ保存する場合は、1番目の区分「電子帳簿等保存」の要件を満たす必要があります。つまり、紙で作成するのではなく、最初からコンピュータで一貫して作成することが必要です。

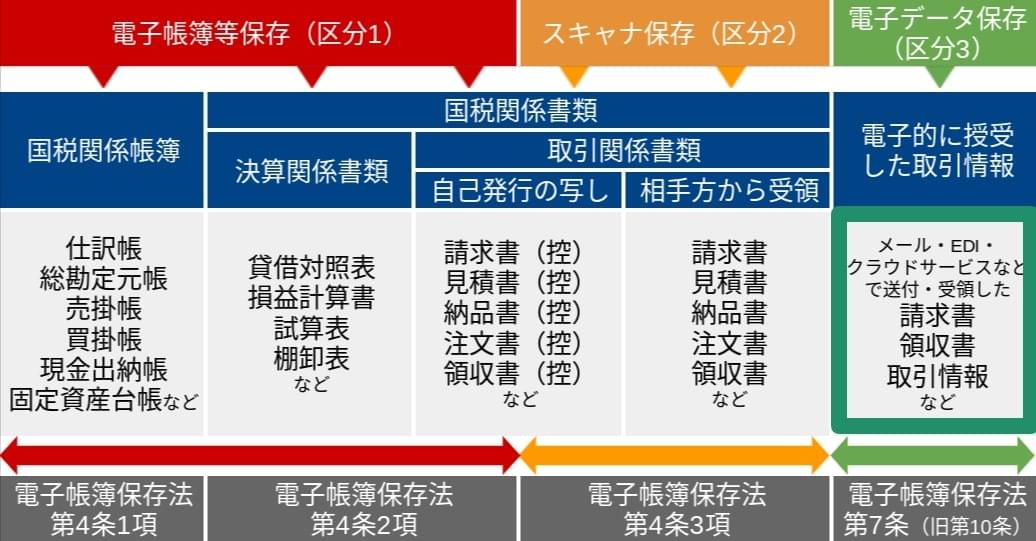

4. 電子取引データ保存(区分3)の対象書類【電子保存は義務】

最後に、電子帳簿保存法の3つの区分のうち、3番目の 「電子取引データ保存(区分3)」の対象書類についてまとめて解説していきます。

そもそも「電子取引データ保存(区分3)とはなにか?」の内容も含めて、詳しく解説していきます。

電子帳簿保存法の区分3「電子取引データ保存」とは、所得税(※源泉徴収によるものを除く)や法人税の保存義務者が「電子取引」を行った場合に、 その取引情報を電子データのまま保存しなければならないという制度です。

ちょっと分かりにくいのでもう少し噛み砕いて説明すると、メールやシステム上など電子的な方法で取引情報を受領または送付した場合には、紙に出力して保存するのではなく、電子データのまま保存しなければならない、というものです。

2024年1月1日から完全に義務化されており、 電子的にやりとりする請求書や領収書が1件でもある場合には、必ず対応しなければなりません。

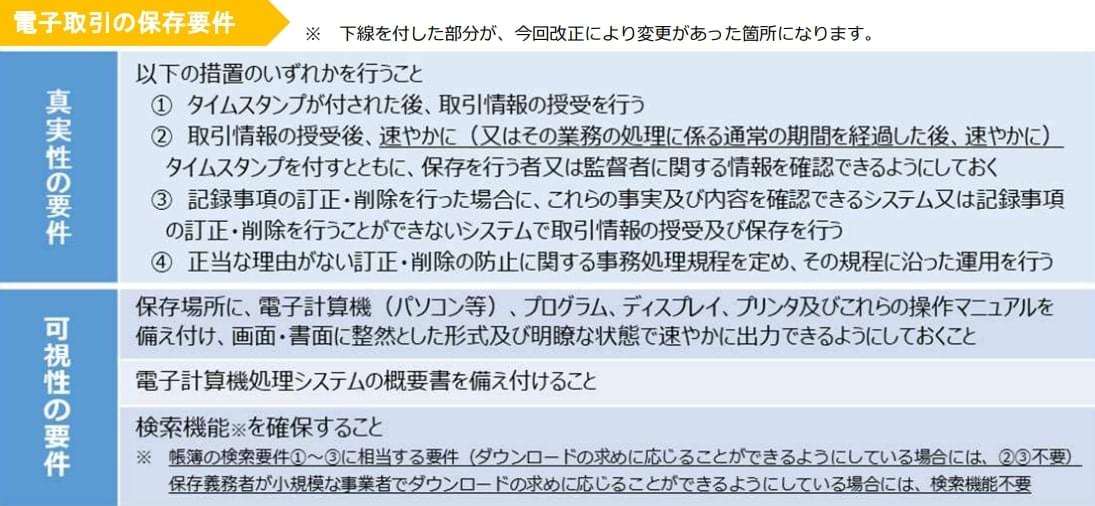

請求書などを電子的に送付・受領した場合には印刷して紙で保存することはできず、必ず電子データのまま保存しなければなりません。そして、電子データのまま保存する場合には 「真実性の要件」と「可視性の要件」の2つの要件を満たす必要があります。

出典: 「電子帳簿保存法が改正されました」(国税庁)を加工して作成

電子取引データ保存とは、所得税や法人税の保存義務者が「電子取引」により「取引情報」を授受した場合に、その取引情報を電子データのまま保存しなければならないというものです。

つまり、電子取引データ保存の対象となるのは、「電子取引」に該当する「取引情報」となります。対象は書類に限定されず、利用明細なども対象になる点に注意しましょう。

国税庁の資料によると、以下が「電子取引」に該当するとされている取引となります。つまり、 パソコンやアプリなどを介してデータファイルを送ったり受け取ったりした場合や、インターネットのサイト上に表示されたデータなども対象となることが分かります。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ

- (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

また「取引情報」とは、取引に関して受領または交付する注文書、領収書などに通常記載される事項をいうとされています。通常記載される事項とは、支払日時や支払先、支払金額などを指します。

これらを踏まえると、以下のようなものが、電子取引データ保存の対象書類(明細なども含む)となります。

「電子取引データ保存」の対象書類(明細なども含む)

- 電子的に受領または交付した「注文書」

- 電子的に受領または交付した「領収書」

- 電子的に受領または交付した「見積書」

- 電子的に受領または交付した「請求書」

- 電子的に受領または交付した「納品書」

- その他、電子的に受領または交付した「支払日時や金額などが記載されている利用明細」など

電子的に受領または交付とは、電子メールでの送受信や、ホームページからのダウンロード、システムを介したもの、DVDなどの記録媒体を介したものなどを含みます。

対象書類になるかどうか判断が難しいですが、迷う場合には、 国税庁の「電子帳簿保存法一問一答

【電子取引関係】(令和6年6月版)」(PDF)も参考にしましょう。

最後に、「電子取引データ保存(区分3)」の対象とならない書類についてもまとめておきます。

「電子取引データ保存(区分3)」の対象とならない書類としては、以下のようなものが該当します。

電子取引データ保存(区分3)の対象とならない書類

- 紙で受け取った取引情報(請求書や領収書など)

- 紙で送付した取引情報(請求書や領収書など)

- データとは別に書面の請求書や領収書などを原本として受領している場合

紙で授受した取引情報は「電子取引データ保存(区分3)」の対象外となり、紙をスキャンなどして電子データとして保存する場合には2番目の区分(スキャナ保存)の要件を満たす必要があります。

また、取引慣行や社内のルールなどにより、データとは別に書面の請求書や領収書等を原本として受領している場合は、その原本(書面)を保存する必要があります。これについては、 国税庁の「電子帳簿保存法一問一答【電子取引関係】」(PDF)の問14も参考になさってください。

5. 電子帳簿保存法の書類を適切に保存するためのポイント

この記事では電子帳簿保存法の対象書類について詳しく解説してきましたが、最後に、今回解説した書類を適切に保存するためのポイントについて説明します。

まずは電子帳簿保存法の3つの区分ごとの内容・要件を正確に理解しておくことがとても大切です。

といっても、当初から大幅に要件が緩和されており、古い情報もインターネット上に残っていたりするため、正確な情報を入手するのがかなり難しくなっています。

最新の正しい内容や要件を理解するためには、以下の国税庁のPDF資料に目を通すのがおすすめです。

スキャナ保存(区分2)について

電子取引データ保存(区分3)について

電子帳簿保存法の改正内容について

また、電子帳簿保存法の概要をわかりやすく知りたい方は、「 【わかりやすく解説】電子帳簿保存法の要件・対応方法|2024年版」の記事もぜひ参考になさってください。

電子帳簿保存法の各区分の内容と要件を理解できたら、今度は、それぞれの区分に対して自社での対応が必要なのか不要なのかをしっかり検討しましょう。

「電子取引データ保存(区分3)」についてはほとんどの企業で対応が必須ですが、 他の2つの区分については、対応が難しければ電子保存しない(紙で保存)という選択肢を取ることもできます。

以下のフローチャートも参考に、まずは対応の要否を検討してみましょう。

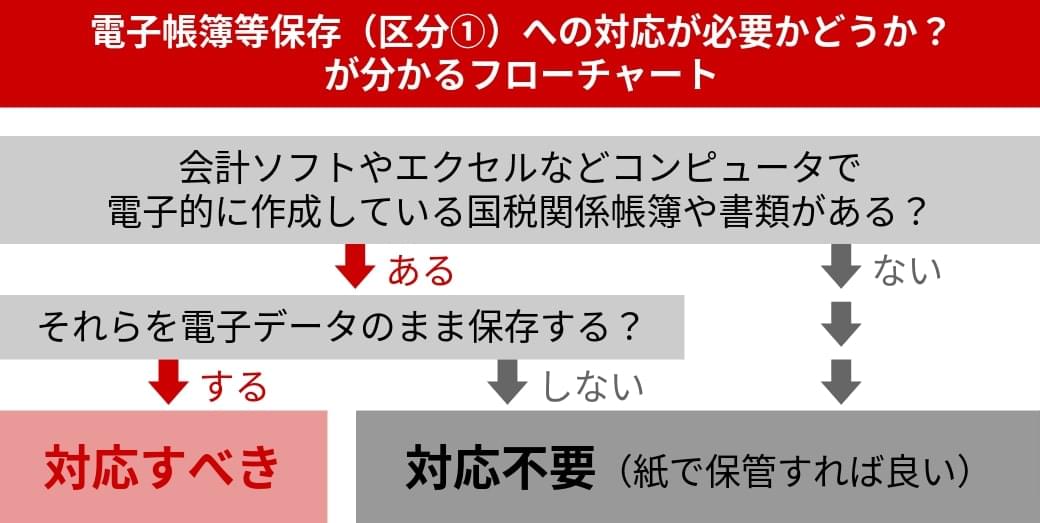

▼区分1「電子帳簿等保存」への対応が必要か分かるフローチャート

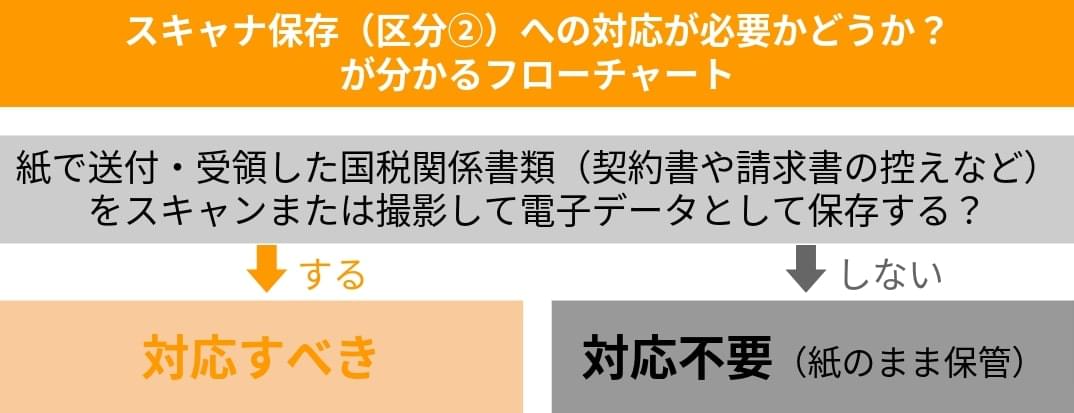

▼区分2「スキャナ保存」への対応が必要か分かるフローチャート

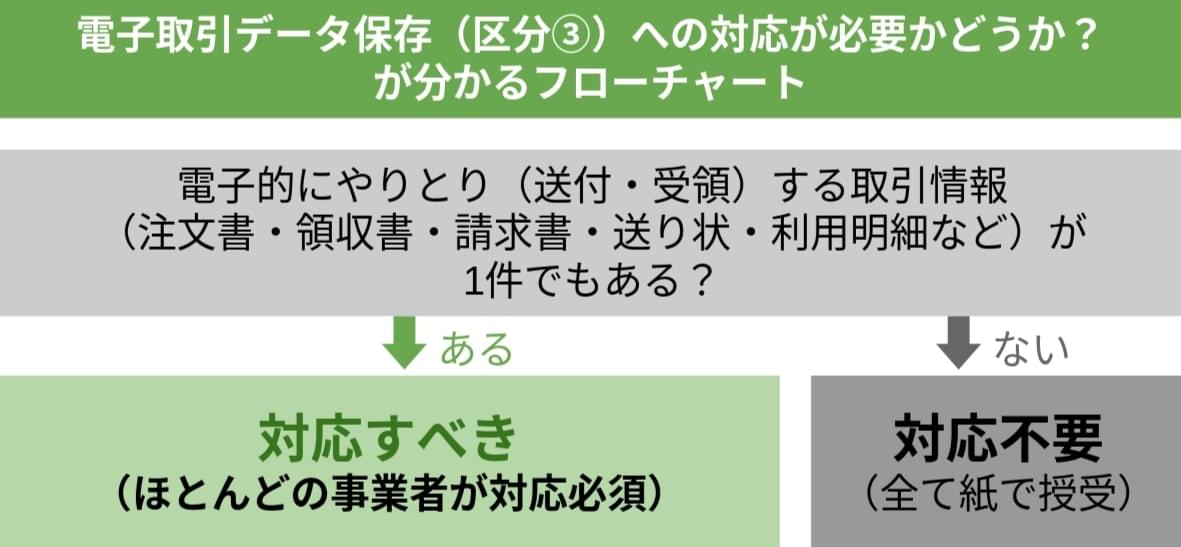

▼区分3「電子取引データ保存」への対応が必要か分かるフローチャート

それぞれの区分に対してどこまで対応するかを決断したら、今度は対象となる書類や取引について現状を把握・整理しておきましょう。

例えば、「電子取引データ保存(区分3)」なら、自社では現状どの書類や取引があって、どの書類や取引について要件を満たす必要があるかを把握・整理します。

例えば、以下のような状況があるのか、今後発生する可能性があるかを把握・整理していきます。

- 電子メールにより授受している請求書や領収書などがあるか

- インターネットのホームページからダウンロードしている請求書や領収書などがあるか

- 請求書や領収書などのデータをDVDなどの記録媒体を介して受領しているケースがあるか

- 電子請求書や電子領収書などのクラウドサービスを利用しているか

- クレジットカードや交通系ICカードなどの利用明細・支払データなどをWeb上で確認しているか

現状は該当する書類や取引がなくても、今後発生した場合には対象となるため、その可能性があるのかどうかも含めて把握していく必要があります。つまり、全従業員に電子帳簿保存法の要旨を理解してもらった上で、状況を正しく把握していかなければなりません。

状況を把握・整理できたら、今度は保存要件を適切に満たしていくための体制づくりを検討しましょう。

3つの区分それぞれについて対応の必要性があるかを確認・検討したら、どのように対応していくかを決めます。

(1)区分1「電子帳簿等保存」の対応方法

区分1「電子帳簿等保存」で電子保存する場合には、「優良な電子帳簿」の要件まで満たすのか、「その他」の要件までで良いのかによっても対応方法が変わります。

「優良な電子帳簿」の要件まで満たしたい場合には、以下ステップを参考に対応していきましょう。

電子帳簿保存法の区分1「電子帳簿等保存」に対応するステップ

- ステップ1:現在使用しているシステム(会計ソフトなど)が「優良な電子帳簿」の要件を満たせるか調べる

- ステップ2:満たしていない場合は、システムの導入・リプレイスを検討する

- ステップ3:社内に関係書類やマニュアルなどを備え付ける

さらに詳しい対応方法は、「 電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」の記事をぜひご確認ください。

(2)区分2「スキャナ保存」の対応方法

電子帳簿保存法の区分2「スキャナ保存」への対応を決めた場合には、以下のように進めていきましょう。

電子帳簿保存法の区分2「スキャナ保存」に対応するステップ

- ステップ1:現状の機器やシステムで「スキャナ保存」の要件を満たせるかを検討する

- ステップ2:必要に応じて、要件を満たすための機器やシステムを導入する

- ステップ3:「スキャナ保存」の要件を満たすための社内体制を整える

ステップ1では、解像度やカラー階調の要件を満たすような機器(スキャナやカメラ機能)があるかや、タイムスタンプ要件をどう満たすか(タイムスタンプ付与サービスかシステムか)を検討していきます。

「検索機能の確保」の要件も満たすことを考えると、 タイムスタンプ付与サービスよりも、電子帳簿保存法に対応したシステムを使う方法の方がおすすめです。 JIIMA「電帳法スキャナ保存ソフト法的要件認証製品一覧」も参考に、対応したシステムの導入を検討しましょう。

また、機器・システム側での要件が満たされていても、 「スキャンするタイミングが遅かった」「要件に足りていないスマートフォンのカメラ機能で撮影してしまった」「必要な事務処理規程を定めていなかった」など、社内体制の不備がないよう、整備していきます。

「スキャナ保存」の要件を満たすために社内で整えること

- 定められた入力期間に入力できる体制・ルールを作って、適切に運用する ※必要に応じて、事務処理規程を定める

- 定められた解像度・階調を守るよう、社内でルールを徹底する

- タイムスタンプを付与する場合には、入力期間内に行うようルールを徹底する

- 帳簿との相互関連性を確保するルールを作って、適切に運用する

- 必要な機器やマニュアルなどを整えておく

- 一般書類向けのルールを採用する場合は、事務の手続(責任者、入力の順序や方法など)を明らかにした書類を備え付ける

社内整備の詳しい方法などをご覧になりたい方は、「 電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」の記事もぜひ参考になさってください。

(3)区分3「電子取引データ保存」の対応方法

電子帳簿保存法の区分3「電子取引データ保存」への対応は、1件でも「電子取引」に該当する取引情報の授受がある場合には、必ず対応が必要となります。以下の方法で対応をすすめていきましょう。

電子帳簿保存法の区分3「電子取引データ保存」に対応するステップ

- ステップ1:「電子取引データ保存」の真実性の要件を満たす方法を決める(タイムスタンプ/システム/事務処理規程)

- ステップ2:システムを導入する場合は、システムを選ぶ

- ステップ3:事務処理規程を作成する

- ステップ4:パソコンやプリンタなどを備え付ける

- ステップ5:法律遵守のために必要な情報を社内に周知して運用する

詳しい対応ステップはここには書ききれないため、正しく対応するために「 電子帳簿保存法の対応ステップ|3つの区分ごとにわかりやすく解説」の記事もぜひ参考になさってください。

ここまで、電子帳簿保存法の3つの区分それぞれの対象書類について解説しました。

冒頭でも解説した通り、 ほとんどの事業者にとって対応必須となるのは、区分3の「電子取引データ保存」です。区分1「電子帳簿等保存」と区分2「スキャナ保存」については、対応が難しければ、ひとまず紙の状態で保存することで対応を先送りする選択肢も可能です。

しかしながら、電子化することによるメリットもたくさんあるため、ぜひ前向きにそれぞれの区分に対応していくことを検討してみましょう。例えば、 保管スペースを削減できたり、検索性が向上したり、セキュリティが向上したり、内部統制が強化されたりというメリットがあります。

ただし、それぞれの要件に対応するのは、思ったよりも面倒で手間がかかるものです。もし工数をかけずに電子帳簿保存法に対応したいのならば、電子帳簿保存法に対応できるシステムの導入をおすすめします。

電子帳簿保存法「電子帳簿等保存(区分1)」にも対応したい場合におすすめなのは、JIIMAの電子帳簿ソフト法的要件認証制度で「優良な電子帳簿」の機能要件を満たした会計システムです。

要件を満たすには「最初から最後までシステムで一貫して作成する」必要があるため、これに対応するシステムは、必然的に システム内で仕訳や帳票作成、決算処理が行える「会計システム」となります。

以下にJIIMA認証を得ている製品をいくつかピックアップしたので、ぜひ参考になさってみてください。

【JIIMA認証制度で「優良な電子帳簿」の機能要件を満たしたシステム(抜粋)】

| メーカー | ソフトウェア名称(バージョン) |

|---|---|

| 弥生株式会社 | 弥生会計/やよいの青色申告(29.0.1) |

| 株式会社ジョブカン会計 | ジョブカンDesktop会計/ジョブカンDesktop青色申告(Ver.17.3.1) |

| 株式会社マネーフォワード | マネーフォワード クラウド会計/マネーフォワード クラウド確定申告 |

※参考: 電子帳簿ソフト法的要件認証製品一覧(「優良な電子帳簿」の機能要件承認※)

「優良な電子帳簿」の機能要件を満たしたシステムを使えば、対応が必要な対象書類に漏れなく対応ができるはずです。漏れなく適切に対応したい企業は、こうしたシステムを選びましょう。

ただし、「電子帳簿等保存(区分1)」への対応はあくまで「任意」となっているため、「新たに会計システムを導入(リプレイス)するのはハードルが高い」という企業は、ひとまず完全義務化された「電子取引データ保存(区分3)」にのみ対応するのも良いでしょう。

2024年1月から完全義務化された「電子取引データ保存(区分3)」に 迅速に対応したいならば、AI-OCR機能が搭載されている電子帳簿保存システムがおすすめです。

AI-OCR機能とは、AI(人工知能)が書類の文字情報を読み取ってテキストデータにしてくれる機能のことです。従来のOCRよりも正しく認識する精度が高く、請求書や注文書などをアップロードするだけで書類情報を自動入力してくれます。

AI-OCR機能が搭載されている電子帳簿保存システムを活用することで、 「検索要件(取引年月日・取引先・取引金額による検索ができる状態にしておくこと)」に簡単に対応できるのでおすすめです。

AI-OCR機能が搭載されている電子帳簿保存システムを活用すれば、対象書類をアップロードするだけで自動で「取引年月日・取引先・取引金額」といった情報を登録してくれるため、効率的に電子帳簿保存法への対応が可能になります。

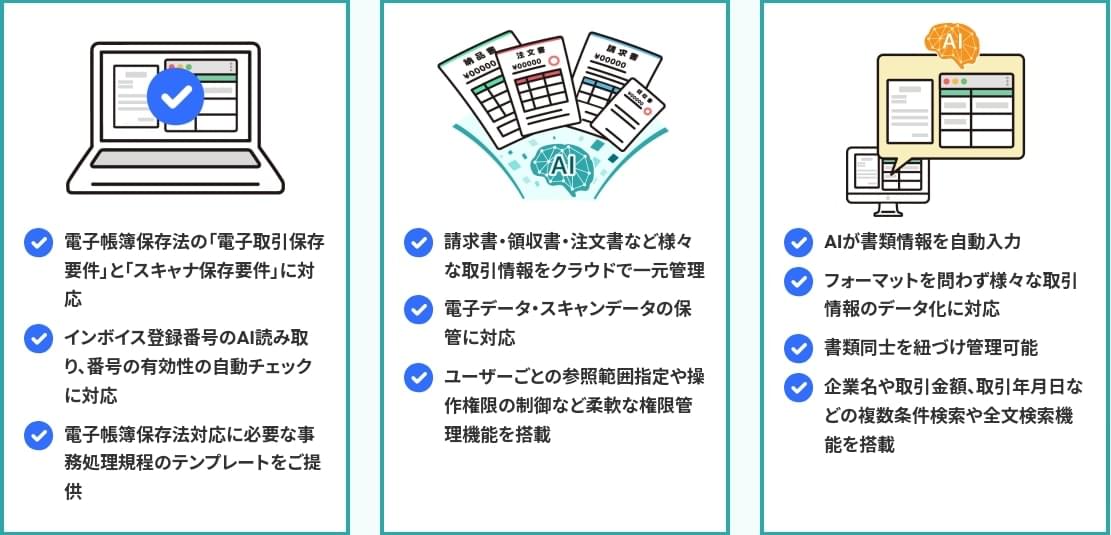

弊社のAI電子帳簿管理システム「OPTiM 電子帳簿保存」も、 電子帳簿保存法の検索要件対応に必要な取引年月日・取引金額・取引先をAIが自動入力してくれるシステムです。インボイス登録番号のAI読み取りや番号の有効性の自動チェックにも対応しています。

▼AI電子帳簿管理システム「OPTiM 電子帳簿保存」でできること

システムに帳票書類をドラッグしてアップロードするだけの簡単操作なので、誰でも迷うことなく直感的に操作が可能です。以下の操作デモ動画もぜひ参考になさってください。

導入にお悩みの方に向けて無料トライアルも提供しており、初期費用無料・月額無料で年間アップロード上限120(月間上限10)でシステムをお試しいただくことが可能です(ファイル保存期間は6カ月)。

実際に使う現場の方にも使っていただき、便利さや使い勝手の良さを確かめてみてください。

まとめ

本記事では「電子帳簿保存法の対象書類」について解説してきました。最後に、要点を簡単にまとめておきます。

▼電子帳簿等保存(区分1)の対象書類【電子化は任意】

- (1)国税関係帳簿:仕訳帳・総勘定元帳など

- (2)国税関係書類>決算関係書類:貸借対照表・損益計算書など

- (3)国税関係書類>取引関係書類(自己発行した書類の写し):請求書や見積書などの控え

▼スキャナ保存(区分2)の対象書類【電子化は任意】

- 最重要書類(契約書・領収書など)

- 重要書類(預り証・請求書など)

- 一般書類(見積書や注文書など)

▼電子取引データ保存(区分3)の対象書類【電子保存は義務】

- 電子取引データ保存の対象となるのは、「電子取引」に該当する「取引情報」

- 対象は書類に限定されず、利用明細なども対象になる

電子帳簿保存法のルールは簡単に理解することが難しいため、スピーディに漏れなく対応するためには、電子帳簿保存システムのベンダーに相談してシステムを導入することも検討することをおすすめします。

電子帳簿保存法の対応で迷う場合にはぜひ当社にお気軽にご相談ください。