電子帳簿保存法の対象外になる3つのケース!終了した猶予期間も解説

公開日:2024/12/24

「電子帳簿保存法の対象外になることってできないのかな?」

「対応が面倒だから、除外条件に該当しないかな?」

と考えて対象外の条件を調べている方もいるかも知れませんが、 結論からいうと、電子帳簿保存法は2024年1月1日から義務化されており、ほとんど全ての企業が対象となります。

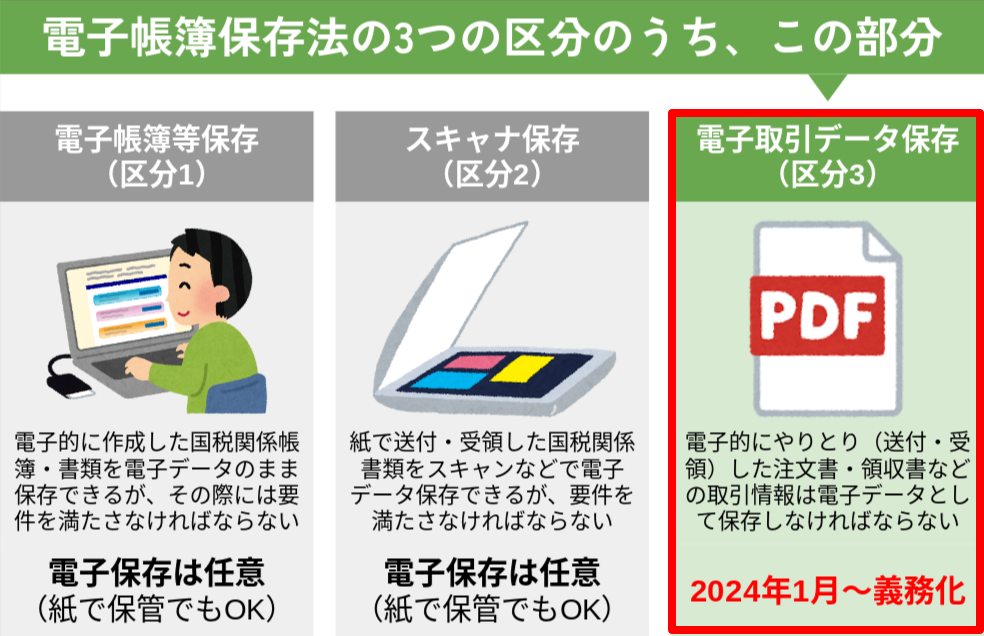

ただし義務化されたのは「区分3:電子取引データ保存」のみなので、区分1と区分2に関しては、紙のまま保存する場合には対応しなくても構いません。

上記のように、電子帳簿保存法の対象外になるのは、特定の状況に該当するケースのみとなります。電子取引が1件もないケースはあまり考えられないため、 実際にはほとんどの事業者が義務化の対象外となるでしょう。

この記事では、「電子帳簿保存法の対象外になる事業者(対応しなくても良い事業者)とは?」をテーマに、できるだけ最低限の対応で済ませたいと考えている方に向けて、電子法簿保存法について解説していきます。

電子帳簿保存法に労力をかけずに対応する方法についても説明しているので、ぜひ最後までお読みいただき、参考になさってみてください。

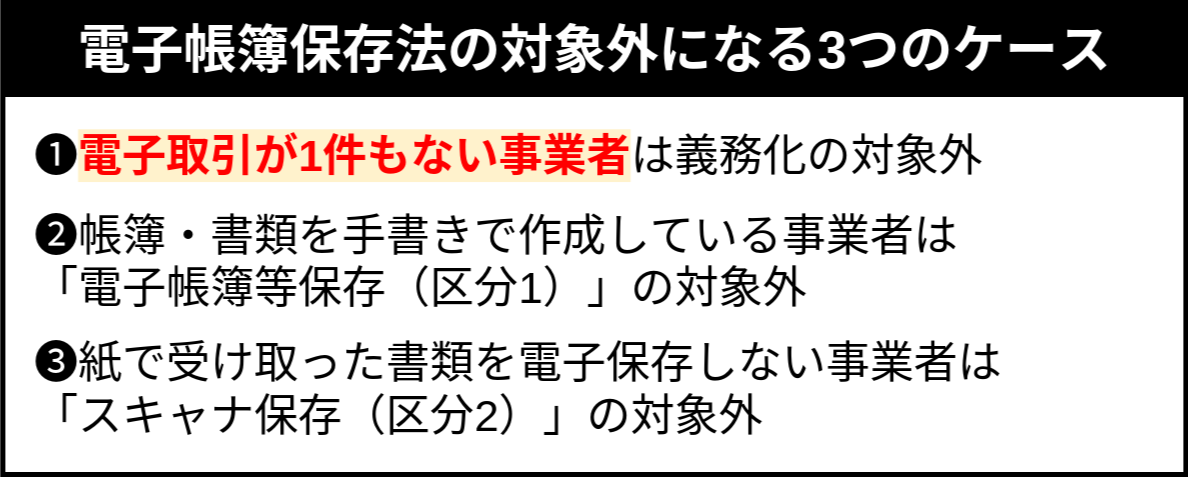

1. 電子帳簿保存法の対象外になる3つのケース

まずは、電子帳簿保存法の対象外になる事業者について解説していきます。

電子帳簿保存法の猶予期間は既に終わっているため、 個人事業者であっても小規模事業者であっても対象外と定められている企業は残念ながらありません。しかしながら、 特定の状況に該当する場合にはそもそも「電子保存」が必要ないため、法律の対象外になるケースがあります。

ここでは、電子帳簿保存法の対象外となるケースを3つ解説していきます。

電子帳簿保存法の対象外になる3つのケース

- 電子取引が1件もない事業者は電子帳簿保存法の義務化の対象外となる

- 帳簿や書類を手書きで作成している事業者は「電子帳簿等保存(区分1)」の対象外

- 紙で受け取った書類を電子保存しない事業者は「スキャナ保存(区分2)」の対象外

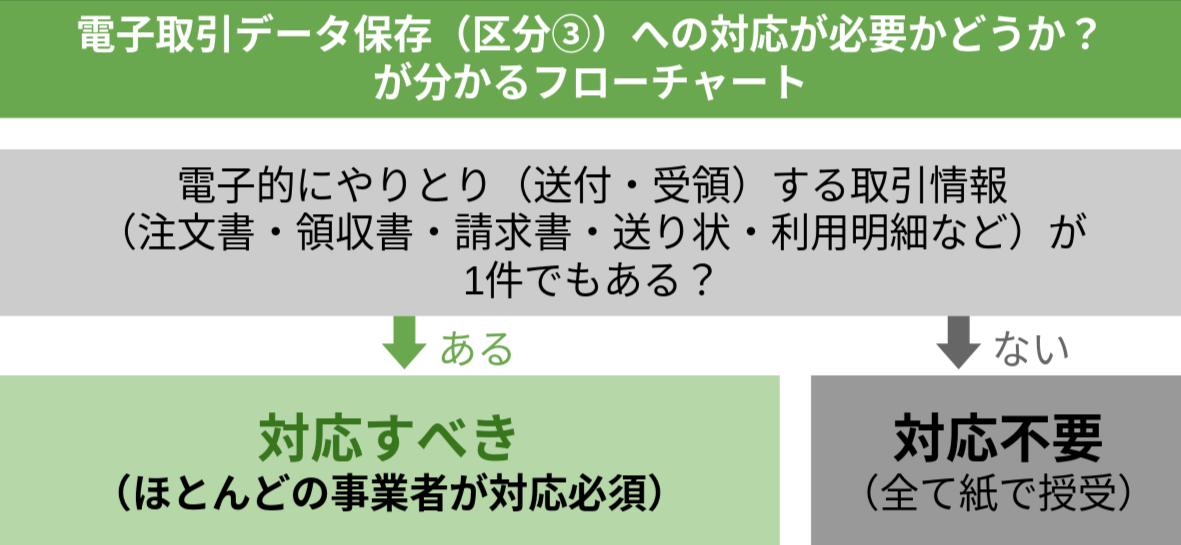

1-1. 電子取引が1件もない事業者は電子帳簿保存法の義務化の対象外となる

電子取引に該当する取引が1件もない事業者は、電子帳簿保存法(区分3)の義務化の対象外となります。

電子帳簿保存法の区分3(電子取引データ保存)の対象外になるケース

- 電子取引が1件もない事業者のみ

前提として、「区分3:電子取引データ保存」は2024年1月から義務化されたため、ほとんどの事業者は対策を講じる必要があります。しかしながら、 電子取引に該当する取引が1件もない場合には、「データ保存する場合に満たすべき要件」を満たすタイミングがありません。そのため、対応する必要がない、ということになります。

つまり、 重要なのは業務内に「電子取引」に該当する取引があるかどうか、という点です。

そもそも電子取引データ保存とは、所得税や法人税の保存義務者が「電子取引」により「取引情報」を授受した場合に、その取引情報を電子データのまま保存しなければならないというものです。

また「取引情報」とは、取引に関して受領または交付する注文書、領収書などに通常記載される事項をいうとされています。通常記載される事項とは、支払日時や支払先、支払金額などを指します。

国税庁の資料によると、以下が「電子取引」に該当するとされている取引となります。つまり、 パソコンやアプリなどを介してデータファイルを送ったり受け取ったりした場合や、インターネットのサイト上に表示されたデータなども対象となることが分かります。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ

- (PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

出典:「 電子帳簿保存法一問一答【電子取引関係】」(国税庁)を加工して作成

これらを踏まえると、以下のようなものを業務で扱う場合には、電子帳簿保存法の区分3「電子取引データ保存」の要件を満たすための対応を講じる必要があります。

「電子取引データ保存」の対象書類(明細なども含む)

- 電子的に受領または交付した「注文書」

- 電子的に受領または交付した「領収書」

- 電子的に受領または交付した「見積書」

- 電子的に受領または交付した「請求書」

- 電子的に受領または交付した「納品書」

- その他、電子的に受領または交付した「支払日時や金額などが記載されている利用明細」など

電子的に受領または交付とは、電子メールでの送受信や、ホームページからのダウンロード、システムを介したもの、DVDなどの記録媒体を介したものなどを含みます。

説明が長くなりましたが、結論をまとめると、 注文書や領収書などを全て紙で発行しており、なおかつ全て紙で受け取っているという場合のみ、電子帳簿保存法の対象外になります。

ただし注意してほしい点として、たとえこちらがアナログな方法で行っていたとしても、最近では相手方が電子化やペーパーレスに力を入れていて、紙での各種書類を発行しないケースもあります。今後この流れが加速した場合に、どうしても電子取引が発生することになるかもしれません。

今は電子帳簿保存法の対象外でも、今後電子取引が発生する可能性を見据えて、今から対応の準備をしておくことをおすすめします。

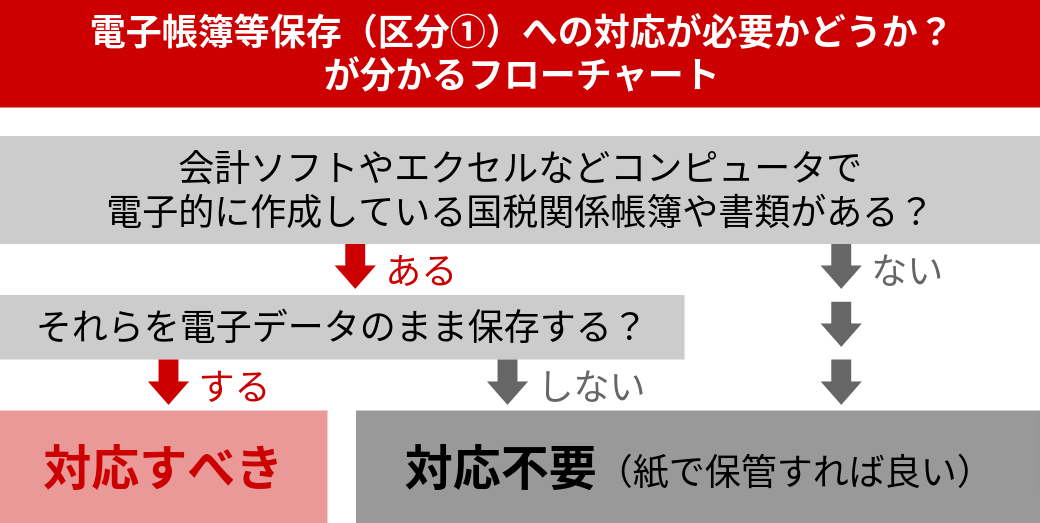

1-2. 帳簿や書類を手書きで作成している事業者は「電子帳簿等保存(区分1)」の対象外

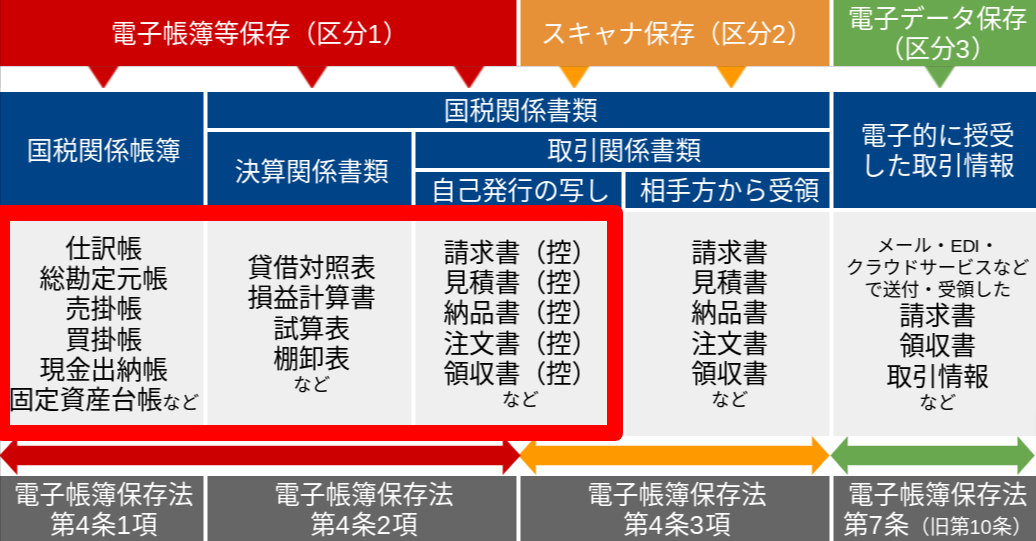

電子帳簿保存法の「電子帳簿等保存(区分1)」は、自己が最初から一貫してコンピュータを使用して作成した国税関係帳簿・書類を、紙に出力せずにそのまま電子データとして保存することを認める制度です。

電子帳簿保存法ができる以前は、国税に関係する帳簿・書類は紙で保存しなければなりませんでした。これらを電子データとして保存できるようになったということです。

「電子帳簿等保存(区分1)」については、 紙保存するか電子保存するかを任意で選ぶことができるため、紙保存で良い場合には対象外となります。つまり、以下の場合は対象外です。

電子帳簿保存法の区分1(電子帳簿等保存)の対象外になる2つのケース

- (1)コンピュータで国税関係帳簿・書類を作成することがあるが、全て紙に出力して紙で保存する場合

- (2)そもそも国税関係帳簿・書類を手書きで作成している場合

ここでいう国税関係帳簿・書類とは、仕訳帳や総勘定元帳、貸借対照表などの決算書類、そして請求書・見積書など自社が発行した取引関係書類などを指します。

これらの帳簿・書類を会計ソフトやパソコンの表計算ソフトなどで作成している場合には、紙で出力して保存する場合は、電子帳簿保存法で定められた要件を満たす必要がありません。

また、手書きで帳簿や書類を作成している場合は、「自己が最初から一貫してコンピュータで作成」していないため、そもそも電子帳簿保存法の区分1「電子帳簿等保存」の対象外となります。

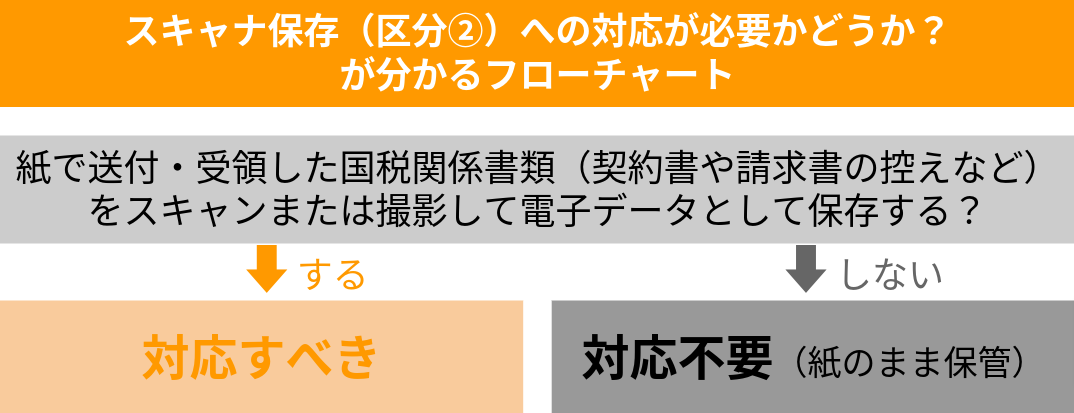

1-3. 紙で受け取った書類を電子保存しない事業者は「スキャナ保存(区分2)」の対象外

電子帳簿保存法の区分2「スキャナ保存」とは、紙で送付・受領した国税関係書類(契約書や請求書の控えなど)を、紙のままではなく 「スキャンまたは撮影して電子データとして保存することを認める」という制度です。ただし、その場合には定められた要件を満たさなければなりません。

そのため、そもそも紙の書類を電子化しないならば、区分2については対象外となります。

電子帳簿保存法の区分2(スキャナ保存)の対象外になるケース

- 国税関係書類(契約書や請求書の控えなど)を電子化しない場合(紙のまま保管する場合)

対象になるかどうかをわかりやすく示したフローチャートを用意したので確認してみてください。

電子帳簿保存法(区分3)への対応が面倒という場合には、紙のまま保管するという方法を選択するのも良いでしょう。

2. 電子帳簿保存法の宥恕措置(猶予期間)は既に終了している

もしかしたら、「確か電子帳簿保存法の宥恕措置(猶予期間)があったはず」と考える方もいるかもしれません。しかしながら、この 宥恕措置(猶予期間)は既に2023年12月31日に終了したので注意しましょう。

電子帳簿保存法の宥恕措置は、2021年12月に「令和4年度税制改正大綱」の中で、対応が難しい事業者への経過措置として公表されたものです。

内容としては、電子保存できない事情を説明できる事業者は、書面を税務調査などで提示できることなど一定の条件をクリアすれば、2023年12月31日までは従来通りの書面での保存を認めるという内容でした。

これは「2年間の猶予を与えるので、その期間中に対応してください」という意味合いのものでもありました。

現在はこの宥恕措置(猶予期間)は既に終了しているため、 電子帳簿保存法の区分3(電池取引データ保存)の義務化を免除される事業者は存在しません。

義務化を免除される事業者は存在しませんが、1章のように「そもそも電子取引が1件もない」のような場合のみ電子帳簿保存法に対応しないこともできる、と理解しましょう。

3. ほとんどの事業者は電子帳簿保存法(区分3)の対象となるのできちんと対応しておこう

1章・2章では、電子帳簿保存法の対象外となる企業や状況などを詳しく紹介しました。

ここまでの内容をまとめると、以下のようになります。

電子帳簿保存法の区分1(電子帳簿等保存)の対象外になる2つのケース

- (1)コンピュータで国税関係帳簿・書類を作成することがあるが、全て紙に出力して紙で保存する場合

- (2)そもそも国税関係帳簿・書類を手書きで作成している場合

➡対象外になりたい場合は、電子保存せず紙で出力して保存しておけば良い

電子帳簿保存法の区分2(スキャナ保存)の対象外になるケース

- 受け取った国税関係書類(契約書や請求書の控えなど)を電子化しない場合(紙のまま保管する場合)

➡対象外になりたい場合は、電子化せず紙のまま保存しておけば良い

電子帳簿保存法の区分3(電子取引データ保存)の対象外になるケース

- 電子取引が1件もない事業者のみ

つまり、区分1と区分2は対応したくなければ紙保存を選択すれば良いですが、区分3(電子取引データ保存)については、ほとんどの事業者で何らかの対策を講じる必要が出てくるでしょう。なぜならば、 電子取引が1件もない(=全ての取引情報を紙で授受している)というのはかなりレアケースになるからです。

「事業者にパソコンがない」「FAXか郵送でのやりとりしかしない」「インターネット通販も全く使わない(※)」などの限定的なケースのみ、電子帳簿保存法の区分3への対応が不必要となると考えられます。

また、現時点では電子取引が1件もなくて電子帳簿保存法の対象外となっているとしても、 今後はますます電子化の流れが強まってくるため、新規の取引先が増えたタイミングなどで突然電子帳簿保存法の対象となる可能性があるので注意しておきましょう。

さらに、「うちは電子取引が1件もないから対応しなくて大丈夫」と対応せず、後で「本当は電子取引に該当するケースがあった」と発覚しても大変です。自信がない場合には、弁護士に相談したり、電子帳簿保存法に対応しているシステムのベンダーに確認したりすることをおすすめします。

4. 電子帳簿保存法に最低限の労力・コストで対応する方法2つ

ここからは、電子帳簿保存法に最低限の労力やコストで対応する方法を2つ解説します。

電子帳簿保存法に最低限対応するためには、区分1と区分2は紙保存を選択し、義務化された区分3の「電子取引データ保存」のみに対応する方向性がおすすめです。

そして、区分3「電子取引データ保存」に対応するためには、以下の2つの方法いずれかがおすすめとなります。

【区分3「電子取引データ保存」に対応する方法2つ】

|

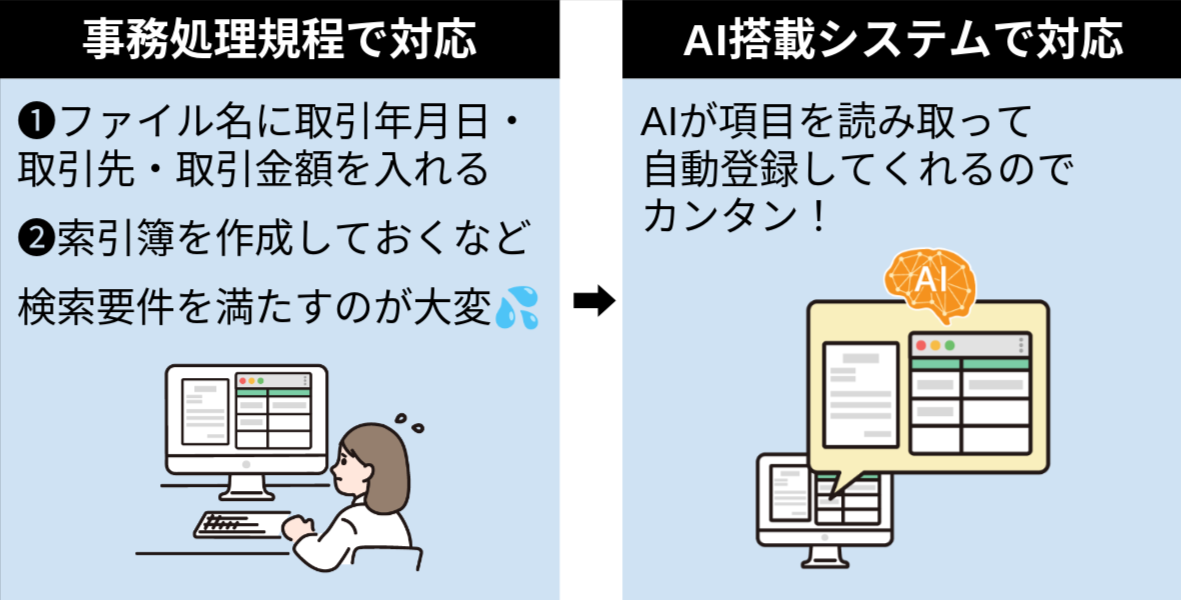

最もおすすめの方法 AI搭載の電子帳簿保存システムを導入する |

メリット:アップロードするだけで書類の項目を読み取ってくれるため、電子取引データ保存の要件を簡単に満たせる デメリット:費用がかかる(月額1万円程度) |

|

システム導入したくない場合は 事務処理規程を策定してルールを守って運用する |

メリット:新たなシステムを導入せずに済み、お金がかからない デメリット:検索要件を満たすためにルールを社内に徹底させるのが難しいし面倒くさい |

|

【補足事項】電子帳簿保存法の区分3「電子取引データ保存」の概要 |

|---|

|

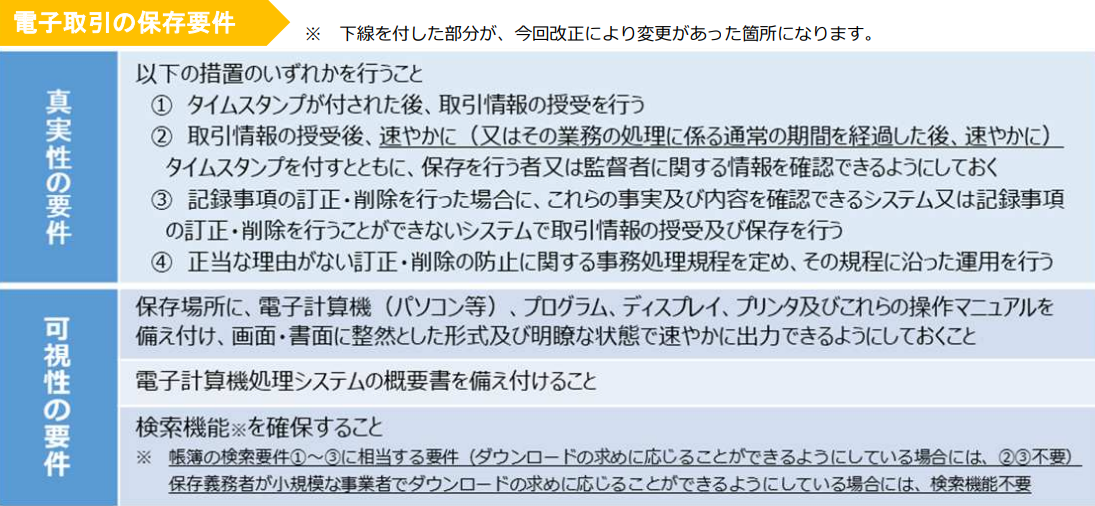

電子帳簿保存法のうち、義務化された区分3の「電子取引データ保存」は、 メールやインターネット画面上などで電子的に取引情報(取引についての支払日時や支払先、支払金額など)を送ったり受け取ったりする場合に、対応が必須となります。 例えば発注情報や請求情報などをPDFでやりとりしたり、メールの文面に直接書いてやりとりしたりした場合などに、それらを印刷して紙で保存することはできず、必ず電子データのまま保存しなければなりません。そして、電子データのまま保存する場合には 「真実性の要件」と「可視性の要件」の2つの要件を満たす必要があります。

出典:「 電子帳簿保存法が改正されました」(国税庁)を加工して作成 できるだけ労力やコストをかけずに電子帳簿保存法に対応したいならば、この「真実性の要件」と「可視性の要件」(特に検索要件)をどうやって最低限の労力・コストで満たすかを考える必要があります。 |

2つの方法についてもう少し詳しく解説していきます。

4-1. 方法1:AI搭載の電子帳簿保存システムを導入する

2024年1月から完全義務化された「電子取引データ保存(区分3)」に 迅速に対応したいならば、AI-OCR機能が搭載されている電子帳簿保存システムがおすすめです。

AI-OCR機能とは、AI(人工知能)が書類の文字情報を読み取ってテキストデータにしてくれる機能のことです。従来のOCRよりも正しく認識する精度が高く、請求書や注文書などをアップロードするだけで書類情報を自動入力してくれます。

AI-OCR機能が搭載されている電子帳簿保存システムがおすすめな理由としては、 「検索要件(取引年月日・取引先・取引金額による検索ができる状態にしておくこと)」に簡単に対応できるからです。

「事務処理規程を作成する方法」で「電子取引データ保存(区分3)」を乗り切ろうとする場合、「取引年月日・取引先・取引金額による検索ができる状態にしておくこと」の要件を満たすために、ファイル名に3点の情報を記載するか別で索引簿を作成するなど、何らかの対応が必要となります。

それらの対応を全ての従業員に徹底させるのは至難の業となりますし、余計な業務が発生するため作業効率も下がってしまいます。2024年1月からの全データに遡ってこれらの対応をするには、かなりの工数がかかる可能性もあります。

AI-OCR機能が搭載されている電子帳簿保存システムを活用すれば、対象書類をアップロードするだけで自動で「取引年月日・取引先・取引金額」といった情報を登録してくれるため、効率的に電子帳簿保存法への対応が可能になります。

なお、AI搭載の電子帳簿保存システムを選ぶ場合には、 JIIMA「電子取引ソフト法的要件認証製品一覧」を参考に、JIIMA認証を受けたシステムの導入を検討しましょう。

4-2. 方法2:事務処理規程を策定してルールを守って運用する

電子帳簿保存法に最低限対応したいものの「新しいシステムなどは入れたくない」という場合には、事務処理規程を策定してルールを守って運用する方法があります。

具体的には、以下の方法で電子帳簿保存法の区分3「電子取引データ保存」の要件を満たします。

電子帳簿保存法の区分3「電子取引データ保存」に事務処理規程で対応する方法

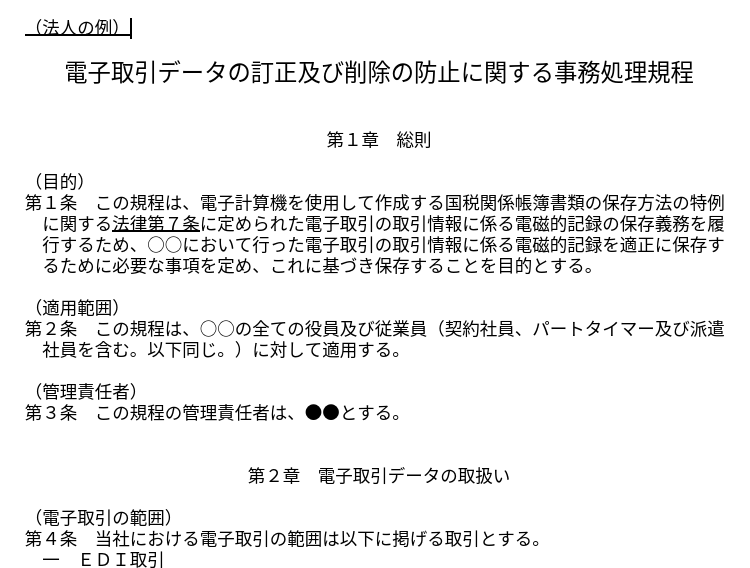

- (1)「真実性の要件」については、正当な理由がない訂正・削除の防止に関する事務処理規程を定めて、その規定に沿った運用をする

- (2)「可視性の要件」については、検索要件(取引年月日・取引先・取引金額による検索ができる状態)を満たすルールを定めて運用し、他の要件(パソコンやプリンタ、マニュアルなどの備え付け)にも対応する

事務処理規程のひな形(テンプレート)は 国税庁の公式ホームページからWord(ワード)形式でダウンロードできるため、自社の内容にアレンジして完成させましょう。

さらに以下のような準備も忘れずに行い、運用をスタートした後にも、正しく運用されているかを定期的に確認するようにしましょう。

- (1)管理責任者を選定し、管理責任者のすべきことや運用フローを理解してもらう

- (2)処理責任者を選定し、処理責任者のすべきことや運用フローを理解してもらう

- (3)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」を用意する

- (4)「取引情報訂正・削除申請書」と「取引情報訂正・削除完了報告書」をすぐに取り出せる状態にして、事務処理規程で定めた期間が満了するまで保存する

- (5)電子取引データを授受する従業員にも、運用フローを理解してもらうよう周知する

- (6)全従業員に事務処理規程を周知して、必要な時に閲覧できる状態にしておく

「真実性の要件」を満たすための事務処理規程の作成自体は簡単に行うことが可能ですが、もう1つの「可視性の要件」を満たすためのルールの徹底が難しいので注意が必要です。

具体的には、以下の 「3. 取引年月日・取引先・取引金額による検索ができる状態にしておくこと」(いわゆる検索要件)を満たすように徹底しておかなければなりません。

「電子取引データ保存」の可視性の要件

- 保存場所に、パソコンやディスプレイ、プリンタ、プログラムおよびそれらの操作マニュアルを備え付けて、整然かつ明瞭な状態で情報を速やかに出力できるようにしておくこと

- システムを使って保存する場合は、そのシステムの操作マニュアルを備え付けること

- 取引年月日・取引先・取引金額による検索ができる状態にしておくこと【 前々年度の売上高が5,000万円以下かつダウンロード要件(※)を満たしている事業者は対応不要】

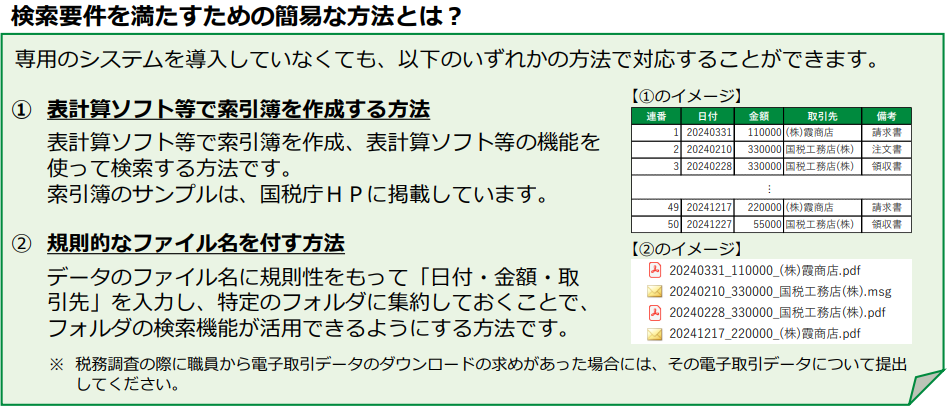

検索要件を満たすための簡易的な方法として、国税庁が紹介している「表計算ソフトなどで索引簿を作成する方法」や「規則的なファイル名を付す方法」のルールを社内に徹底させる必要があります。

出典:「 電子帳簿保存法 電子取引データの保存方法をご確認ください」(国税庁)を加工して作成

電子取引はさまざまな部署で発生するはずなので、全社にルールを徹底させるのが難しい部分となるでしょう。電子帳簿保存法に違反しないよう、事前に説明会などを開いて周知させることをおすすめします。

事務処理規程の作成方法などさらに詳しい情報を別記事「 電子帳簿保存法の事務処理規程とは?作成すべきか分かるチャート付き」で解説しているので、ぜひ参考になさってください。

5. 電子帳簿保存法にスムーズに対応したいならOPTiM 電子帳簿保存がおすすめ

ここまで解説した通り、電子帳簿保存法の義務化の対象外になるのは電子取引が1件もない場合のみであり、ほとんどの事業者は「電子取引データ保存」に対応しなければなりません。

前章で解説した通り、事務処理規程を作成する方法でも対応が可能ですが、社内にルールを徹底させるのが難しかったり、検索要件を満たすために余計な業務が増えてしまったりするのがデメリットです。そこで活用してほしいのが、当社のAI電子帳簿管理システム「OPTiM 電子帳簿保存」です。

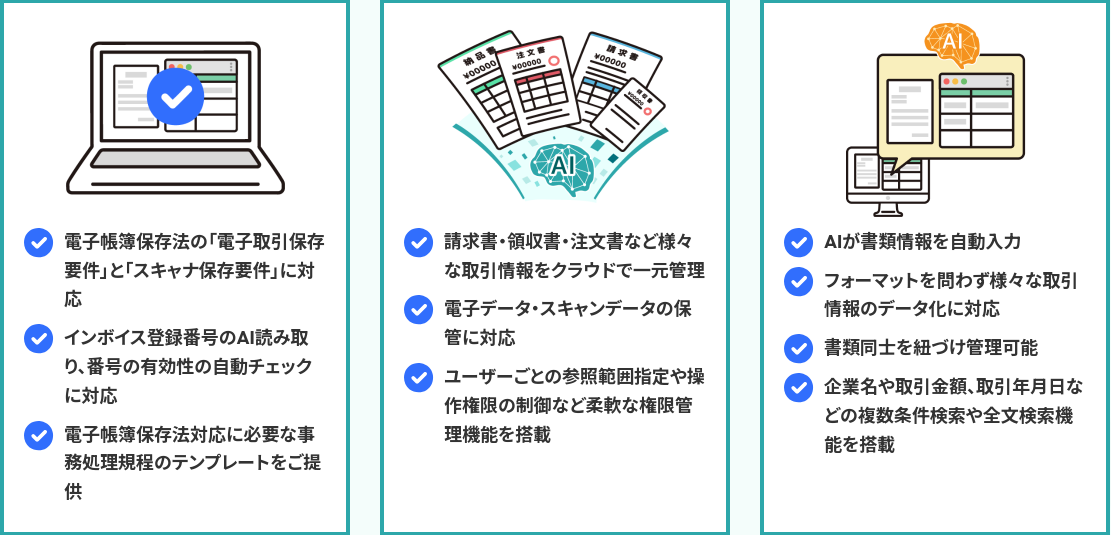

「OPTiM 電子帳簿保存」では、 電子帳簿保存法の検索要件対応に必要な取引年月日・取引金額・取引先をAIが読み取って自動入力することが可能です。検索要件を簡単に満たせる他、インボイス登録番号のAI読み取りや番号の有効性の自動チェックにも対応しています。

▼AI電子帳簿管理システム「OPTiM 電子帳簿保存」でできること

システムに帳票書類をドラッグしてアップロードするだけの簡単操作なので、誰でも迷うことなく直感的に操作が可能です。以下の操作デモ動画もぜひ参考になさってください。

導入にお悩みの方に向けて無料トライアルも提供しており、初期費用無料・月額無料で年間アップロード上限120(月間上限10)でシステムをお試しいただくことが可能です(ファイル保存期間は6カ月)。

実際に使う現場の方にも使っていただき、便利さや使い勝手の良さを確かめてみてください。

まとめ

本記事では、電子帳簿保存法の対象外になる企業や条件について解説してきました。最後に、要点を簡単にまとめておきます。

▼電子帳簿保存法の対象外になる3つのケース

- 電子取引が1件もない事業者は電子帳簿保存法の義務化の対象外となる

- 帳簿や書類を手書きで作成している事業者は「電子帳簿等保存(区分1)」の対象外

- 紙で受け取った書類を電子保存しない事業者は「スキャナ保存(区分2)」の対象外

電子帳簿保存法の宥恕措置(猶予期間)は既に終了している

- 宥恕措置(猶予期間)は既に2023年12月31日に終了している

- 電子帳簿保存法の区分3(電池取引データ保存)の義務化を免除される事業者は存在しない

電子帳簿保存法に最低限の労力・コストで対応する方法2つ

- AI搭載の電子帳簿保存システムを導入する【おすすめ】

- 事務処理規程を策定してルールを守って運用する

電子取引が1件もないケースはあまりないため、ほとんどの事業者が電子帳簿保存法の対象になるはずです。最低限の労力で電子帳簿保存法に対応したい場合には、AI搭載の電子帳簿保存システムの導入を検討してみてください。